В данной статье мы рассмотрим требования МСФО и рекомендуемые нами практические подходы к начислению резерва сомнительных долгов (резерва под ожидаемые кредитные убытки) для всех видов дебиторской задолженности и других активов компаний, которые подвержены «кредитному риску», то есть — риску возникновения убытка вследствие непогашения таких активов должниками (подробнее о понятии кредитного риска – см. п. B5.7.13 МСФО 9).

Мы не будем здесь рассматривать порядок формирования резервов банками и специализированными организациями, а также резервов для особых видов финансовых инструментов (например, кредитов, кредитных линий, финансовых гарантий, факторинга и др.), который более сложен и имеет много особенностей. Например, в таком случае учитывается то, что данные организации зарабатывают доходы на таких активах, и оценка кредитного убытка закладывается в ставку процентов по активам (ссудам, кредитам и др.), и, как следствие, оценка резерва в значительной степени уже включена в первоначальную стоимость таких активов. Наш основной фокус в этой статье – обычные компании, которые не являются финансовыми учреждениями и обычные активы их операционной деятельности (например, торговая и прочая дебиторская задолженность).

В то же время, следует отметить, что многие принципы оценки кредитных убытков для обычных компаний, на самом деле, были заимствованы у банковских учреждений.

КЛАССИФИКАЦИЯ АКТИВОВ ДЛЯ ЦЕЛЕЙ РЕЗЕРВА

В соответствии с МСФО подходы к оценке активов на предмет обесценения будут разные в зависимости от типа актива. Стандарты разделяют два основных типа активов:

- Финансовые активы, для оценки обесценения которых применяется МСФО 9 «Финансовые инструменты»

- Прочие активы (долгового характера), для оценки обесценения которых применяется МСБУ 36 «Обесценение активов»

Напомним, что критерием отнесения актива к финансовым активам в рамках МСФО является его соответствие понятию «финансового инструмента» — договора, в рамках которого стороны должны обменятся денежными средствами или эквивалентными активами. Кстати, аналогичный подход применяется и к определению «финансового обязательства». Все прочие виды расчетов, которые возникают не вследствие договоров, а исходя из законодательства или других отношений, а также производные обязательства от финансовых инструментов (например, задолженность по начисленным дивиденды и проценты (хотя по процентам вопрос несколько дискуссионный)), не являются финансовыми активами, и на них действие МСФО 9 не распространяется (если МСФО 9 прямо не указывает иное).

Финансовые активы, которые регулируются МСФО 9, включают (п. 5.5.1 МСФО 9):

- денежные средства (задолженность банка перед клиентом)

- торговую дебиторскую задолженность и контрактные активы по договорам с покупателями

- дебиторскую задолженность по аренде (согласно МСФО 16)

- финансовые инвестиции в виде долговых обязательств (кроме тех, которые учитываются по справедливой стоимости через прибыль и убыток)

- некоторые другие финансовые инструменты (активы по деривативам и др.)

Следует отметить, что порядок оценки резерва под ожидаемые кредитные убытки также применяется не только для уценки финансовых активов, но и для оценки балансовой стоимости некоторых видов финансовых обязательств: по договорам гарантий и поручительств выданных (4.2.1(c) и 4.2.1(d) МСФО 9), обязательств по предоставлению займов (п. 2.1(g) МСФО 9). Это связано с тем, что такие инструменты, в случае их исполнения (после предоставления займа или выполнения гарантии / поручительства), становятся финансовыми активами, и к ним будут применятся требования по оценке кредитных убытков. В связи с этим, стандарт требует, чтобы такие кредитные убытки были оценены и отображены на балансе заранее, еще до исполнения таких контрактов. В таком случае, пока финансовые активы еще не были признаны, сумма оценочного резерва составляет минимальную сумму финансового обязательства по таким контрактами, которое признается на балансе в составе обязательств финансового характера.

Прочие виды активов, которые не регулируются МСФО 9, и резерв по которым оценивается в соответствии с МСБУ 36, в том числе включают:

- задолженность по авансам, выданным поставщикам

- дебиторская задолженность по налогам

- дебиторская задолженность по страховым взносам

- дебиторская задолженность по расчетам с сотрудниками (кроме ссуд)

- дебиторская задолженность по начисленным доходам

- прочая дебиторская задолженность (кроме задолженности по финансовым инструментам)

- финансовые инвестиции в форме корпоративных прав и доли участия в совместных предприятиях

- возможно, некоторые запасы – например, находящиеся на ответственном хранении у третьих сторон, и переданные по договорам товарного займа

МСБУ 36 не распространяется на активы, которые признаются в соответствие с МСБУ 12 «Налоги на прибыль». На основании этого некоторые эксперты считают, что дебиторская задолженность по текущему налогу на прибыль не входит в действие стандарта и не подлежит уценке. В то же время, по нашему мнению, исходя из своего содержания МСБУ 12 «Налоги на прибыль» распространяется только на признание текущего налогового обязательства по налогу на прибыль и отсроченные налоговые активы и обязательства, поэтому переплату по налогу будет справедливо оценивать также с учетом возможного обесценения. Практическими ситуациями, где применение обесценения дебиторской задолженности по расчетам по налогам будет просто необходимым, являются суды и административные споры с участием налоговых органов по поводу неправомерного начисления или невозмещения суммы налога, а также несвоевременного возврата переплаты по налогу. Обесценения такого актива в таком случае будет отражать вероятность потери части суммы переплаты вследствие такого налогового спора или суда, либо же влияние стоимости денег во времени из-за задержки возмещения.

Как для финансовых, так и для нефинансовых активов, резерв обесценения не будет учитываться в случае их учета по справедливой стоимости (которая в таком случае, по правилам оценки, уже отображает эффект от возможного кредитного риска). Однако МСФО 9 требует отдельного раскрытия суммы оценочного резерва под кредитные убытки для активов, учитываемых по справедливой стоимости с переоценкой через совокупный доход, но без корректировки балансовой стоимости таких активов (п. 5.5.2 МСФО 9).

Приступая к оценке резерва обесценения тех или иных активов, в первую очередь, необходимо оценить существенность суммы возможного резерва на финансовую отчетность в целом: несущественные суммы могут не отображаться в финансовой отчетности компании. Например, это может относится к резерву сомнительных долгов по денежным средствам в банкам: при большой оборачиваемости денежных средств на счетах банков, риски их потери в краткосрочном периоде будет незначительным (при условии наличие счетов в другом банке, куда их можно перевести в случае увеличения кредитного риска от работы с одним из банков).

Далее мы рассмотрим требования, принципы и методики формирования резервов по каждому классу упомянутых выше активов. Следует отметить, что МСФО допускают возможность применения различных учетных политик в отношении оценки резерва обесценения для отдельных видов активов (например см. п. 5.5.16 МСФО 9).

ОЦЕНКА РЕЗЕРВА ОБЕСЦЕНЕНИЯ ДЛЯ ФИНАНСОВЫХ АКТИВОВ

Средневзвешенная оценка возможного кредитного убытка с учетом вероятности его наступления

Кредитный убыток представляет собой сумму разницы между предусмотренными договором денежными потоками, которые причитаются по договору, и денежными потоками, которые компания фактически ожидает получить (п. B5.5.29 МСФО 9). МСФО требует, чтобы оценка резерва ожидаемых кредитных убытков (далее – «ОКУ») по финансовым активам отражала непредвзятую и взвешенную с учетом вероятности наступления кредитного убытка (с использованием соответствующих рисков наступления дефолта в качестве весовых коэффициентов) сумму, определенную путем оценки диапазона возможных результатов (п. 5.5.17(а) МСФО 9). Исходя из этого формулу расчета резерва ОКУ можно математически выразить следующим образом:

ECL = ∑ ( SP x LAS x EAR )

где (условные названия даны нами для лучшего понимания):

- ECL (Expected Credit Loss) – сумма (резерв) ожидаемых кредитных убытков по долгу

- SP (Scenario Probability) – вероятность наступления определенного сценария

- LAS (Loss At Scenario) – оценка суммы убытка (процента потерь) для отдельного сценария

- EAR (Exposure At Risk) – сумма под риском, то есть сумма задолженности дебитора

В то же время, МСФО допускают, что при оценке ожидаемых кредитных убытков не обязательно идентифицировать все возможные сценарии. Минимальным требованием является принять во внимание два сценария, которые учитывают (п.п. 5.5.18, 5.5.41 и 5.5.42 МСФО 9):

- сценарий, при котором кредитный убыток возникает (даже если такая возможность очень мала), и

- сценарий, при котором кредитный убыток не возникает совсем (даже если такой сценарий является наиболее вероятным).

Учитывая, что при сценарии 2) сумма убытка будет равна нулю, оценку возможного кредитного убытка можно осуществлять по более простой математической формуле:

ECL = LF x EAR = LP x LR x EAR

где (названия также условны):

- LF (Loss Factor) – фактор убытка

- LP (Loss Probability) – вероятность наступления убытка

- LR (Loss Rate) – процент потерь при наступлении убытка

Понятие дефолта и общепринятые практики оценки возможного кредитного убытка

Приведенная нами выше формула отражает лишь теоретическую суть подхода к оценке возможного кредитного убытка. Не упоминая и не раскрывая в деталях, МСФО, тем не менее, как в терминологии, так и в описании учетных требований, много раз отсылают нас на общепринятые международные практические методики, которые применяются в кредитном анализе, и, в частности, в банковской деятельности.

Данные практически методики учитывают и опираются на типовой жизненный цикл кредитного долга, которые включает следующие стадии:

- Непросроченный долг, который обслуживается без существенных задержек

- Имеется незначительная просрочка текущих платежей по долгу

- «Дефолт» должника – подтвержденная неплатежеспособность должника (неспособность погашать долг), а также наличие оснований предполагать ее скорое наступление

- Принудительное взыскание долга (реализации залога и т.д.)

Таким образом, и оценка возможного кредитного убытка на практике осуществляется исходя из вероятности наступления дефолта должника плюс доли (вероятности) взыскания суммы долга в случае его наступления. Практическая математическая формула оценки возможного кредитного убытка в данном случае выглядит следующим образом:

ECL = LF x EAR = PD x LGD x EAR

где:

- PD (Probability of Default) – вероятность наступления дефолта

- LGD (Loss given Default) – оценка суммы потерь (убытка) в случае наступления дефолта

Именно такую формулу оценки кредитных убытков вы можете встретить в любых современных местных и международных образовательных и регуляторных источниках, как, например, в Положении Национального Банка Украины «О определении банками Украины размера кредитного риска по активным банковским операциям» (Постановление Правления НБУ № 361 от 30.06.2016).

Отправной точкой для применения данной методики гармонизировано в различных компаниях является понятие и определение момента наступления «дефолта». В данном случае, МСФО определяют (п.п. B5.5.36 и B5.5.37 МСФО 9), что дефолтом признается просрочка основного платежа на срок 90 дней, за исключением случаев:

- если политика управления кредитным риском компании определяет наступление дефолта в более раннюю дату на основе иных уместных критериев (например, при ухудшении финансовых ковенант должника по договору)

- если компания располагает обоснованной и подтверждаемой информацией, демонстрирующей, что использование критерия дефолта, предусматривающего большую задержку платежа, является более уместным.

Понятие «дефолта» должно применяется одинаково и последовательно ко всем видам финансовых активов, за исключением случаев, когда становится доступна информация, демонстрирующая, что другое определение дефолта является более уместным для определенного финансового инструмента (п. B5.5.37 МСФО 9).

Источники информации о вероятности наступления дефолта и оценке потерь при его наступлении (PD и LGD)

Таким образом, по общему правилу, для каждого финансового инструмента, т.е. по каждому должнику и каждой сумме долга отдельно, для корректной оценки суммы возможного кредитного убытка компания должна оценить два показателя:

- вероятности наступления дефолта (PD)

- оценке процента потерь при наступлении дефолта (LGD) с учетом применяемой практики принудительного взыскания долга и наличия обеспечений (залога)

МСФО требуют, чтобы такая оценка основывалась на обоснованной и подтверждаемой информации о 1) прошлых событиях, 2) текущих условиях и 3) прогнозируемых будущих экономических условиях, которая является доступной на отчетную дату без чрезмерных затрат или усилий (п. 5.5.17 МСФО 9). Данная информация может исходить как из внутренних (специфичных для организации), так и из внешних источников, и должна покрывать следующие аспекты (п. 5.5.51 МСФО 9):

- факторы, специфичные для должника, в том числе влияние ожидаемых досрочных погашений

- общие экономические условия, а также оценку текущего и прогнозируемого развития экономических условий по состоянию на отчетную дату

Отправной точкой или базой для оценки ожидаемых кредитных убытков является внутренняя информация прошлых периодов, в частности, внутренний прошлый опыт возникновения кредитных убытков (п.п. 5.5.51-5.5.52 МСФО 9). При этом информация об уровнях кредитных убытков прошлых лет должна применятся к группам, которые определяются аналогично группам, по которым наблюдались соответствующие уровни кредитных убытков прошлых лет. Соответственно, используемый метод должен обеспечивать соотнесение каждой группы финансовых активов с информацией о кредитных убытках прошлых лет в группе финансовых активов с аналогичными характеристиками риска и с уместными наблюдаемыми данными, которые отражают текущие условия (п. B5.5.53 МСФО 9). В том числе компания может применять собственную систему внутренних рейтингов для группирования и мониторинга таких данных.

В некоторых случаях информация прошлых периодов может быть наилучшей обоснованной и подтверждаемой информацией для оценки ожидаемых кредитных убытков на дату отчетности. Однако, компания должна корректировать данные прошлых периодов на основе текущих наблюдаемых данных для отражения влияния текущих условий и прогнозов относительно будущих условий, которые не имели места в прошлых периодах, а также для исключения влияния условий в прошлых периодах, которые не являются уместными для будущих денежных потоков. Оценка текущих и будущих условий должна отражать изменения соответствующих наблюдаемых данных от периода к периоду, например, уровня безработицы, цен на недвижимость, цен на товары, платежного статуса или прочих факторов, указывающих на изменения уровня кредитных убытков по определенному финансовому инструменту или их группе. При использовании данных периодов компания должна регулярно анализировать методологию и допущения, используемые ею для оценки ожидаемых кредитных убытков, с целью сокращения различий между оценками и фактическими кредитными убытками (п. B5.5.52 МСФО 9).

При оценке будущих условий компания не обязательно должна использовать прогнозы относительно будущих условий на протяжении всего ожидаемого срока существования финансового актива. Объем суждений, необходимых для оценки ожидаемых кредитных убытков, зависит от наличия подробной информации. По мере увеличения горизонта прогнозирования уменьшается наличие подробной информации и увеличивается объем суждений, необходимых для оценки ожидаемых кредитных убытков. Оценка ожидаемых кредитных убытков не требует обязательной подробной оценки для периодов в далеком будущем – для таких периодов организация может экстраполировать имеющуюся подробную информацию (п. B5.5.50 МСФО 9).

Организация не обязана осуществлять исчерпывающий поиск информации, но должна учитывать всю обоснованную и подтверждаемую информацию, которая доступна без чрезмерных затрат или усилий и уместна для оценки ожидаемых кредитных убытков (п. B5.5.51 МСФО 9). Однако, на практике большинство компаний не располагает такой точной информацией из внутренних источников, так как это предполагает составление сложных экономико-математических моделей на основании большого объема сопоставимых статистических данных. Составление такой модели в некоторой степени уместно только при кредитовании большого количества заемщиков и данных статистики (например, физических лиц), либо если компания может располагать точной прогнозной информацией о деятельности своих должников (например, финансовыми моделями и другими подобными данными), на основании которых можно оценить рискованность кредита.

Кроме того, из нашего опыта, для обычных операций, чаще всего, предыдущий опыт большинства компаний, либо чрезвычайно ограниченный, либо свидетельствует о низком уровне кредитных рисков (т.е. чересчур оптимистичный). В таких случаях, МСФО предполагает, что компании могут использовать опыт аналогичных организаций для сопоставимого финансового инструмента или сопоставимых групп финансовых инструментов (п. B5.5.51 МСФО 9). То есть компания может использовать внешние источники данных, в частности (п. B5.5.51 МСФО 9):

- опыт возникновения кредитных убытков у других организаций (например, учетные политики других компаний отрасли на основе данных их публичной финансовой отчетности)

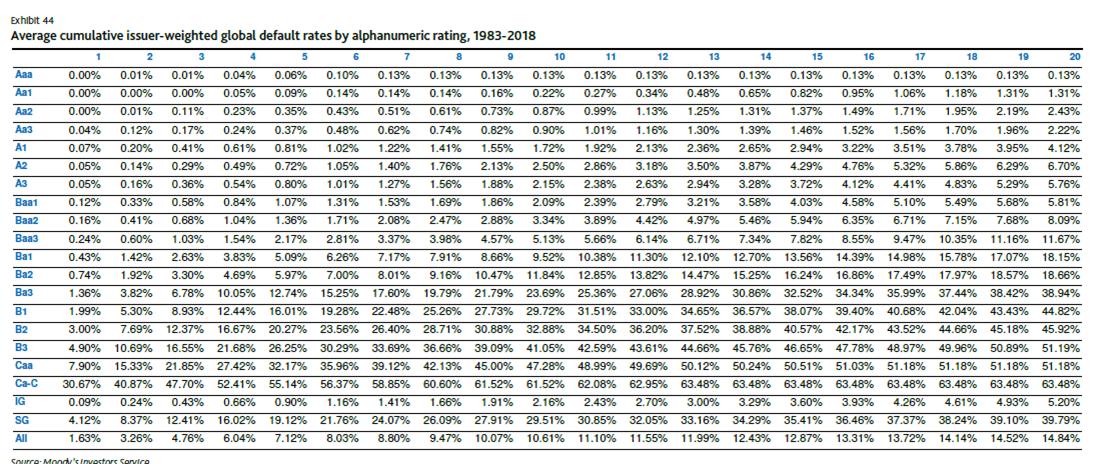

- внешние рейтинги, отчеты и статистические данные, в частности информацию кредитно-рейтинговых агентств, как например Moody’s, Standard & Poor’s, Fitch, R&I и др.

Вышеупомянутые всемирно признанные кредитно-рейтинговые агентства ежегодно публикуют свои отчеты и статистические данные об уровнях кредитного риска по каждому рейтингу заемщиков, а также присваивают кредитные рейтинги отдельным странам (их правительствам), как например на данном слайде:

МСФО специфически указывают, что ожидаемые кредитные убытки, как правило, отражают собственные ожидания компаний в отношении кредитных убытков, и поэтому такие оценки могут быть недостаточно объективными и достоверными. Например, на основе исторической информации компании могут присваивать долгам своих покупателей низкий кредитный риск, однако, не в полной мере учитывать кредитные риски и экономическое окружение страны, при котором экономические условия могут внезапно существенно ухудшится, что приведет к финансовому и экономическому кризису в стране и, соответственно, неплатежеспособности части постоянных покупателей.

МСФО требуют, чтобы компании принимали во внимание наблюдаемую рыночную информацию о кредитном риске определенного финансового инструмента или аналогичных финансовых инструментов (п. B5.5.54 МСФО 9). По нашему мнению, на практике это означает следующее:

- наблюдаемые компаниями уровни вероятности наступления дефолта (PD) и оценки величины (убытка) при наступлении дефолта (LGD) не могут быть меньше рыночных величин кредитного риска, которые наблюдаются крупными международными рейтинговыми агентствами

- статистическая информация из внутренних источников и внутренние оценки компании могут лишь ухудшать данные показатели против среднерыночных величин, которые мониторятся такими внешними агентствами

При проверке оценочных допущений компании относительно оценочных величин ожидаемых кредитных убытков аудиторы финансовой отчетности компании должны убедиться, что ученые оценки компании соответствуют (равны или превышают) рыночный уровень по статистическим оценки вышеуказанных кредитно-рейтинговых агентств, применение которых наиболее уместно в конкретных обстоятельствах (например, агентства, которое установило наименьший кредитный рейтинг для конкретной страны, что будет способствовать наиболее консервативным оценкам в отношении будущих кредитных убытков).

При применении статистических оценок таких рейтинговых агентств следует учитывать, что вышеуказанные рыночные уровни статистических вероятностей могут применяться:

- как в отношении конкретных должников, которые обладает индивидуальным кредитным рейтингом (например, крупных и международных банков или государственных органов)

- так и к группе должников без индивидуального кредитного рейтинга, которые функционируют в одной и той же экономической среде (стране), и, как следствие, кредитный рейтинг которых оценивается не выше, чем кредитный рейтинг среды их функционирования (страны)

Дополнительно хотим обратить внимание, что наличие статистически данных от кредитно-рейтинговых агентств означает, что компании во всех случаях имеют возможность оценивать резервы ожидаемых кредитных убытков на основе обозреваемых рыночных данных, и следовательно, согласно МСФО 9 компании обязаны начислять хотя бы минимальный резерв под такие убытки на основе таких данных. То есть ситуации, когда компания не начисляет такой резерв, согласно МСФО 9 практически не может быть (если сумма резерва существенна для финансовой отчетности).

Также следует отметить, что данные резервы должны оцениваться по всем видам активов, включая те, которые многие компании как правило не считают рискованными, например, под торговую дебиторскую задолженность других компаний одной группы и др. Например, кредитный риск существует даже в условиях работы группы компаний между собой. Если произойдет изменение экономических факторов в стране, это может привести к дефолту дебиторов в одной компании группы, что повлечет цепную реакцию и задержку оплаты долгов другим компаниям группы. Для целей оценки кредитного риска обособленной отчетности компании внутригрупповые операции считаются внешним долгом. Единственным способом снижения кредитного риска будет гарантия материнской компании и наличие у материнской компании индивидуального внешнего кредитного рейтинга от кредитно-рейтингового агенства.

На нашем сайте мы размещаем наши комментарии и основные статистические таблицы некоторых кредитно-рейтинговых агентств (отдельные статьи готовятся).

Распределение вероятности наступления дефолта (PD) во времени

В отношении вероятности наступления дефолта МСФО 9 предполагает применение компаниями следующих принципов:

- распределения вероятности наступления события пропорционально определенному периоду

- применения различных оценок ожидаемых кредитных рисков в зависимости от стадии жизненного цикла долга

По общему правилу, компания должна всегда иметь на любую отчетную дату возможность оценить ожидаемые кредитные убытки на весь срок существования финансового инструмента – то есть те ожидаемые кредитные убытки, которые возникают вследствие любых возможных случаев дефолта должника на протяжении ожидаемого срока действия финансового инструмента (см. определения терминов в Приложении А к МСФО 9) на основе средневзвешенного подхода к оценке вероятности, например:

- сценарий развития событий № 1 в течение 2-3-го года имеет вероятность наступления 30%, вероятность дефолта при таком сценарии – 20%

- сценарий развития события № 2 в течении 1-го года имеет вероятность наступления 50%, вероятность дефолта при таком сценарии – 10%

- итого, интегральная оценка вероятности дефолта на 3 года составляет = 30% * 20% + 50% * 10% = 11%

Компания должна оценивать кредитный риск (вероятность наступления дефолта) в отношении максимального возможного предусмотренного договором периода существования финансового актива (учитывая право на продление должником), то есть на период от даты баланса и до максимально поздней конечной даты его погашения (п.п. 5.5.19 и B5.5.38 МСФО 9), но не большего периода, даже если он соответствует деловой практике. В редких случаях данный период может быть короче, если это подтверждается прошлым опытом и информацией за прошлые периоды (п. B5.5.40 МСФО 9). Наличие различных рисков в последующих периодах и неопределенность событий на более длительный горизонт прогнозирования и обуславливает наличие различной оценки рисков для различных финансовых инструментов: риск наступления дефолта по финансовым инструментам с сопоставимым кредитным риском выше у инструмента с более продолжительным ожидаемым сроком действия. Например, риск наступления дефолта по облигации с рейтингом AAA и ожидаемым сроком действия 10 лет выше, чем риск по облигации с рейтингом AAA и ожидаемым сроком действия пять лет (п. B5.5.10 МСФО 9).

Для некоторых ситуаций МСФО 9 также оперирует понятием «12-месячные ожидаемые кредитные убытки» — часть ожидаемых кредитных убытков за весь срок, представляющая собой ожидаемые кредитные убытки, которые возникают вследствие дефолтов по финансовому инструменту, возможных в течение 12 месяцев после отчетной даты (Приложение А и п. B5.5.43 МСФО 9). Применимо к вышеуказанному примеру, 12-месячная вероятность наступления дефолта будет только 5% (оценивается только сценарий № 2) = 50% * 10%.

Если нет достоверных сведений о распределении вероятности в середине длительного периода времени, согласно теории вероятности, можно допустить, что вероятность события может быть распределена равномерно между каждым днем такого периода. Например, если бы сценарий № 1 в примере выше мог иметь место на протяжении любого из 3 лет, то 12-месячная вероятность дефолта оценивалась бы так: 30%*20%/3 года + 50%*10% = 7%. Однако МСФО указывает, если есть доступная информация о кредитном риске для похожих инструментов, но для разных сроков их существования, то следует учитывать распределение вероятности дефолта с учетом такой информации (п. B5.5.11 МСФО 9). Например, если кредитный риск по 10-летним облигациям одного эмитента приблизительно равен кредитному 5-летних облигаций того же эмитента, это означает, что наступление риска возможно скорее в первые 5 лет существования инструмента, и тогда нельзя применить правило линейного распределения вероятности внутри периода. И наоборот, уточнение оценки 12-месячных ожидаемых кредитных убытков может потребовать уточнения оценки кредитного риска на весь срок финансового инструмента, так как меняется оценка будущих событий в отношении части большего срока.

Следует отметить, что для целей МСФО 9 для краткосрочных финансовых инструментов, срок погашения которых составляет менее 12 месяцев, под «12-месячными ожидаемыми кредитными убытками» следует понимать часть ожидаемых кредитных убытков на весь срок, представляющие возможные недополучения денежных средств, которые будут иметь место при наступлении дефолта в течение фактического периода существования долга, и такой период фактически будет менее 12 месяцев (п.п. B5.5.43, B5.5.7 МСФО 9). Если компания использует статистические оценки кредитно-рейтинговых агентств для оценки 12-месячной вероятности дефолта, такие оценки могут быть соответствующим образом откорректированы на период жизни конкретного инструмента. Например, если агентство прогнозирует 12-месячный риск на уровне 6%, а отсрочка по долгу составляет 60 дней, то фактически 12-месячные кредитные убытки могут оцениваться исходя из вероятности наступления кредитного риска 1% (= 6%/365*60) при допущении, что событие дефолта может с одинаковой вероятностью случится в любой день предстоящего года. Однако, компания должна обосновать использование такого допущения.

Общий подход в отношении применения оценочной вероятности наступления дефолта, который согласно МСФО 9 применяется ко всем видам финансовых активов, кроме торговой дебиторской задолженности, которая не содержит существенного компонента финансирования (п. 63 МСФО 15) и приобретенных кредитно-обесцененных активов (активов коллекторского факторинга), заключается в следующем:

(1) Первоначально (с момента возникновения актива или первой отчетной даты) оценка ожидаемых кредитных убытков осуществляется на основе 12-месячной вероятности наступления дефолта (п. 5.5.5 МСФО 9)

Это требование МСФО 9 предполагает, что для любого финансового актива на ближайшую отчетную дату должен быть начислен минимальный резерв ожидаемых кредитных убытков (если сумма такого резерва существенна)

(2) Если по такому активу кредитный риск (оценка вероятности наступления дефолта) на дату баланса существенно увеличился, то оценка ожидаемых кредитных рисков должна быть осуществлена на основе вероятности дефолта на весь срок жизни финансового актива (п. 5.5.3 МСФО 9).

Компания вправе применять различные подходы при анализе того, значительно ли увеличился кредитный риск по финансовому инструменту с момента первоначального признания, либо при оценке ожидаемых кредитных убытков, в том числе к различным финансовым инструментам (п.п. B5.5.12- B5.5.14 МСФО 9). В том числе подход компании может учитывать:

- изменение риска наступления дефолта с момента первоначального признания;

- ожидаемый срок действия финансового инструмента и распределение вероятности дефолта между периодами;

- обоснованная и подтверждаемая информация, которая доступна без чрезмерных затрат или усилий и может повлиять на кредитный риск (например, информация о существенном изменения макроэкономических условий, например, снижения кредитного рейтинга страны).

МСФО предполагает, что компания должна использовать аналогичные подходы к оценке повышения кредитного риска, как и к вероятности дефолта, в частности доступные без излишних затрат источники информации. Более подробные рекомендации к оценке риска, если компания решит применять собственный подход к оценке момента повышения кредитного риска, изложены в п.п. B5.5.15- B5.5.18 МСФО 9.

Независимо от подхода компании, кредитный риск считается существенно увеличенным на дату баланса, если предусмотренные договором платежи просрочены более чем на 30 дней (п. 5.5.11 МСФО 9). Данный подход может быть изменен компанией только, если у нее имеется обоснованная и подтверждаемая информация, доступная без чрезмерных затрат или усилий, которая показывает, что кредитный риск не увеличился значительно с момента первоначального признания, даже при условии, что предусмотренные договором платежи просрочены более чем на 30 дней (п. 5.5.11 МСФО 9). Например, это может иметь место если невыплата была обусловлена административным упущением, а не финансовыми затруднениями заемщика, либо у организации имеется информация за прошлые периоды, содержащая свидетельства, демонстрирующие отсутствие корреляции между значительным увеличением риска наступления дефолта и просрочкой по финансовым активам более чем на 30 дней, но подтверждающие наличие такой корреляции в случае, когда платежи просрочены более чем на 60 дней (п. B5.5.20 МСФО 9).

Компания вправе признать существенное увеличение кредитного риска ранее 30 дней просрочки, если существуют иные обстоятельства, свидетельствующие о повышении кредитного риска, однако, не позднее даты наступления дефолта (просрочки 90 дней или иного события, определенного организацией как «дефолт») или признания активов кредитно-обесцененными (п. B5.5.21 МСФО 9). Финансовый актив считается кредитно-обесцененным, когда происходит одно или несколько событий, которые оказывают негативное влияние на расчетные будущие денежные потоки по такому финансовому активу (см. Приложение А к МСФО 9). Подтверждением кредитного обесценения финансового актива являются, в частности, наблюдаемые данные о следующих событиях:

- значительных финансовых затруднениях эмитента или заемщика;

- нарушении условий договора, таком как дефолт или просрочка платежа;

- предоставлении кредитором(ами) уступки(пок) своему заемщику в силу экономических причин или договорных условий, связанных с финансовыми затруднениями этого заемщика и которую(ые) кредитор(ы) не предоставил(и) бы в ином случае;

- появлении вероятности банкротства или иной финансовой реорганизации заемщика;

- исчезновении активного рынка для данного финансового актива в результате финансовых затруднений; или

- покупке или создании финансового актива с большой скидкой, которая отражает понесенные кредитные убытки.

В некоторых случаях не представляется возможной идентификация одного отдельного события – причиной, вызвавшей кредитное обесценение финансового актива, может быть суммарный эффект нескольких событий.

Если на последующие даты баланса основания для оценки повышенного риска изменились (в том числе если риск обоснованно оценен как низкий), компания вправе изменить оценку резерва снова с учетом 12-месячной вероятности дефолта (п. 5.5.7 МСФО 9)

(3) Для кредитно-обесцененных активов (нестандартных, проблемных, сомнительных и безнадежных долгов), которые были созданы или приобретены компанией в процессе ее деятельности (например, коллекторский бизнес), при расчете ожидаемых кредитных убытков принимается только прирост вероятности дефолта по сравнению с такой же вероятностью на дату первичного признания таких активов (так как сумма кредитного риска уже заложена в ставку процента/дисконта по таким активам) (п.п. 5.5.13-5.5.14, п. 5.4.1 МСФО 9).

Для торговой дебиторской задолженности, которая не содержит существенного компонента финансирования, для оценки ожидаемых кредитных убытков применяется только один показатель – вероятность наступления дефолта на протяжении всего срока жизни финансового актива, показатели 12-месячной вероятности дефолта не применяются. А для задолженности по аренде и торговой дебиторской задолженности, которая содержит существенный компонент финансирования, по выбору компании также возможен такой упрощенный подход, что должно быть отражено в ее учетной политике.

Изменения (корректировки) в балансовых суммах оценочного резерва ожидаемых кредитных убытков на основе такой оценки отражаются в составе прибыли или убытка (как прочие доходы или затраты или как затраты на сбыт) (п. 5.5.8 МСФО 9).

В случае, если дефолт уже наступил, вероятность его наступления для целей расчета ожидаемых кредитных убытков приравнивается к 100%, и с этого момента большее значение начинает иметь другой коэффициент — LGD.

Процент потерь в случае дефолта (LGD). Влияние наличия обеспечения долга

Процент потерь в случае дефолта (коэффициент LGD), как уже отмечалось, отражает риск (вероятность) потерь для компании после наступления дефолта должника, в том числе в процессе взыскания долга или реализации залога. То есть данный коэффициент, по сути, означает успешность взыскания долга за пределами периода

90 календарных дней от момента просрочки (или более ранней даты).

К определению данного коэффициента применяются те же принципы, определенные МСФО 9, что и к определению степени вероятности дефолта, а именно – оценка прошлого опыта, наличие обозримой и легкодоступной информации и т.д. Следовательно, процент потерь должен отражать как рыночную информацию о среднем проценте потерь в случае наступления дефолта в сопоставимых обстоятельствах, а также существующую в компании практику взыскания долга и внутренние статистические данные. Рыночные статистические данные также есть в отчетах кредитно-рейтинговых агентств, например, в виде ставки возмещения (recovery rate) RR, отражающей процент взыскания долга, оцененный на несколько лет вперед: LDG = 100% — RR.

На практике, такой показатель определить достаточно сложно, потому что его получение опять упирается в построение сложных экономико-математических моделей, достоверность которых для целей МСФО необходимо еще подтвердить. Чем сложнее будет построенная модель – тем меньше она соответствует МСФО 9 согласно его определению доступной информации. Альтернативно, такой показатель можно определить расчетным путем на основе публично доступных рыночных цен облигаций аналогичных эмитентов, хотя, по нашему мнению, такая оценка, скорее всего, будет предельно приближена к рейтингам международных агентств, учитывая их широкое использования в кредитно-инвестиционной сфере.

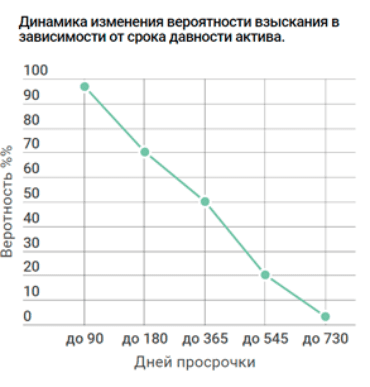

Учитывая приведенное, компаниям легче всего применять единый показатель, который приведен в статистических отчетах кредитно-рейтинговых агентств. Однако, по нашему мнению, в условиях рынка стран СНГ такой показатель необходимо корректировать с течением времени, которое прошло после наступления дефолта, а также оснований, по которым был признан дефолт (просрочка 90 дней или иные факторы, о которых узнали ранее). Аналитики оценили, что в наших странах с момента просрочки платежа возможная сумма взыскания долга почти линейно снижается с течением времени до 0 к окончанию второго года после просрочки и объявления дефолта (см. график):

В условиях Украины, по нашему опыту, если долг не был взыскан более 1 года, вероятность его взыскания в дальнейшем снижается практически до нуля. Таким образом, мы рекомендуем корректировать показатель LGD после окончания первого года после просрочки и дефолта в более консервативную сторону. Например, если рейтинг кредитно-рейтингового агентства дает оценку возмещения долга для контрагентов с определенным рейтингом как 40% (60% убытка), то по истечению 1 года мы рекомендуем использовать показатель не выше 20% (80% убытка), а по истечению 2 лет – 0% (100% убытка).

Вторым фактором коррекции показателя LGD может быть степень покрытия основной суммы долга залогом (за вычетом затрат на реализацию залога).

Если компания принимает залог в счет обеспечения долга контрагента, то вероятность невзыскания долга компанией существенно снижается в зависимости от качества такого кредитного обеспечения (п. B5.7.13 МСФО 9). В таком случае формула расчета ожидаемых кредитных убытков теоретически трансформируется в следующую:

ECL = PD x LGD x EAR = PD x ( LGD x (1 – PF) ) x EAR

где:

- PF (Pledge Factor) – фактор покрытия суммы долга залогом, с учетом затрат на его реализацию (от 0 до 100%)

На практике, данная формула часто применяется немного в другом виде:

ECL = PD x LGD x ( EAR – (Z – CZ) )

где:

- Z – стоимость залога

- CZ – ожидаемые затраты на реализацию залога

Таким образом, из практических соображений, стоимость залога уменьшает сумму под риском, и к остаточной величине можно применить обычные правила оценки риска, описанные нами выше (см. дополнительно п. B5.5.55 МСФО 9).

Оценка ожидаемых кредитных убытков на групповой и индивидуальной основе

В целях практического облегчения анализа и оценки ожидаемых кредитных убытков компания может объединять финансовые инструменты в группы (п. B5.5.42 МСФО 9). Группировка финансовых инструментов должна осуществляться на основе общих характеристик кредитного риска, позволяющих своевременно идентифицировать значительное увеличение кредитного риска, однако такая группировка не должна затруднять понимание такой информации пользователями отчетности (п. B5.5.5 МСФО 9). Стандарт призывает как применять групповую оценку в тех случаях, когда подтверждение значительного увеличения кредитного риска на уровне отдельного инструмента еще недоступно, так и предостерегает полагаться только на индивидуальную оценку, игнорируя изменения прогнозных факторов относительно группы целиком (п.п. B5.5.1- B5.5.6 МСФО 9).

Примеры общих характеристик кредитного риска, на основании которых может делаться группировка, могут включать (п. B5.5.5 МСФО 9):

- вид инструмента;

- рейтинги кредитного риска;

- вид обеспечения;

- дата первоначального признания;

- оставшийся срок до погашения;

- отрасль;

- географическое местоположение заемщика;

- стоимость обеспечения относительно финансового актива, если она влияет на вероятность наступления дефолта (например, займы без права регресса в некоторых юрисдикциях и отношение основной суммы займа к стоимости приобретенного актива).

Следует отметить, что МСФО требуют, что если компания не определится с собственным способом группирования финансовых инструментов для целей оценки кредитного риска (внутренними кредитными рейтингами), то компания обязана использовать для такой группировки критерий длительности просрочки платежа (п. 5.5.11 МСФО 9, п.п. 35М и B8I МСФО 7), из которых обязательными являются следующие группы:

- до 30 дней просрочки (стандартный кредитный риск)

- от 30 до 90 дней просрочки (существенное увеличение кредитного риска)

- свыше 90) дней просрочки («дефолт»)

Раскрытие сумм начисленного резерва в отчетности должно осуществляться либо в разрезе внутренних кредитных рейтингов, определенной политикой управления кредитными рисками компании, либо в разрезе групп, определенным днями просрочки, соответственно. Политика компании раскрывается в примечаниях к отчетности в разделе «Финансовые риски: кредитный риск».

Группирование задолженности по классам, в том числе по дням просрочки, существенно облегчает практическое применение требований МСФО 9, однако при применении группирования на практике бывают случаи, когда компания должна проводить оценку ожидаемых кредитных убытков на индивидуальной основе, например:

- в составе покупателей могут быть «плохие» должники, долги которых на дату отчетности уже могут быть кредитно-обесцененными, и, соответственно, будут оцениваться индивидуально, а не методом «общей корзины»

- в числе покупателей могут быть компании, которые имеют индивидуальные кредитные рейтинги, которые выше чем рейтинг страны (и соответственно большой группы покупателей в стране, которые будут иметь рейтинг не выше уровня страны), например:

- иностранная материнская компания группы (для долгов по внутригрупповым расчетам), к которой принадлежит компания

- местная дочерняя компания большой международной группы

- крупный украинский банк, имеющий внешние заимствования

МСФО требует раскрытия информации о суммах задолженности и сформированном резерве отдельно по финансовых активам, оцененным на групповой и индивидуальной основе.

Упрощение практического характера для торговой дебиторской задолженности

МСФО 9 предполагает, что для торговой дебиторской задолженности (не имеющей существенного компонента финансирования) компания обязана применять упрощение практического характера, в соответствии с которым оценка ожидаемых кредитных убытков во всех случаях делается на весь срок (п.п. 5.5.15 и B5.5.35 МСФО 9) .

Применение данного упрощения возможно двумя способами:

- компания осуществляет оценку ожидаемых кредитных убытков обычными методами, описанными нами выше (причем как на индивидуальной, так и групповой основе), но с применением вероятности убытка на весь срок

- компания осуществляет расчет ожидаемых кредитных убытков с использованием матрицы оценочных резервов

Матрица оценочных резервов может, например, устанавливать фиксированные ставки оценочных резервов в зависимости от количества дней просрочки торговой дебиторской задолженности, например (п. B5.5.35 МСФО 9):

- 1 процент, если просрочка отсутствует

- 2 процента, если платежи просрочены менее чем на 30 дней

- 3 процента, если платежи просрочены более чем на 30 дней, но менее чем на 90 дней;

- 20 процентов, если платежи просрочены более чем на 90 дней, но менее чем на 180 дней

- и т. д.

При использовании матрицы компания может группировать активы в соответствующие группы, например: географический регион, тип продукта, рейтинг клиентов, обеспечение или страхование торговых кредитных рисков и тип клиентов (например, оптовые или розничные). При отсутствии групп, используется группировка на основе срока просрочки платежа.

Следует отметить, что подход с применением матрицы оценочных резервов является усреднением первого, «общего» метода, при котором показатели PD и LGD усредняются для каждого класса матрицы на основе среднего срока отсрочки/просрочки по каждой группе должников. Чем отличаются эти два метода мы продемонстрируем на числовом примере ниже.

Влияние стоимости денег во времени

Для финансовых инструментов, срок погашения которых превышает 12 месяцев от даты баланса, компания должна оценивать ожидаемые кредитные убытки по финансовому инструменту с учетом стоимости денег во времени (п. 5.5.17 МСФО 9). В таком случае ожидаемые кредитные убытки оцениваются на соответствующие даты в будущем, и приводятся к их текущей стоимости на отчетную дату методом дисконтирования с использование эффективной процентной ставки данного инструмента (п.п. B5.5.28- B5.5.29, B5.5.44 МСФО 9).

Соответственно, формула оценки кредитных убытков модифицируется следующим образом:

ECL = ∑ ( PD x LGD x ( EAR – ( Z – CZ ) ) х D )

где D – фактор дисконта определенного периода.

Пример оценки резерва ожидаемых кредитных убытков: торговая дебиторская задолженность

Оценка на индивидуальной основе: общий подход (пример)

При данном подходе предполагается, что компания осуществляет оценку ожидаемых кредитных убытков по каждому дебитору отдельно с учетом индивидуального кредитного рейтинга, а также индивидуальных особенностей отдельных финансовых инструментов.

Допустим, компания смогла оценить кредитный рейтинг отдельных покупателей в соответствии с шкалой кредитных рейтингов Moody’s. Это может быть либо индивидуальная оценка крупных компаний (холдингов), либо кредитный рейтинг страны в целом (принимая во внимание, что компании без индивидуального кредитного рейтинга фактически могут иметь рейтинг не выше рейтинга страны). Таким образом, для оценки ожидаемых кредитных убытков компания использует показатели вероятности дефолта и потерь при его наступлении на основе статистических таблиц Moody’s. Учитывая то, что торговая дебиторская задолженность компании имеет срок погашения менее 1 года, для оценки будут использоваться данные Moody’s о вероятности дефолта на 1 год от отчетной даты (фактически это 12-месячная вероятность дефолта).

Для непросроченного долга и долга с просрочкой менее 30 дней компания решила применять 12-месячную вероятность дефолта, распределенную на время жизни отдельного финансового инструмента равномерно для каждого дня периода нахождения суммы под риском, которая будет определятся по формуле:

PDt = PD 1Y x DCE / 365,

где:

- PD 1Y – вероятность дефолта на 1 год (12 месяцев)

- DCE (Days of Credit Exposure) – срок подтверженности долга кредитному риску в днях (от отчетной даты и до даты погашения)

Из практических соображений срок подтверженности кредитному риску для непросроченного долга мы оцениваем как срок до погашения инструмента плюс 30 дней просрочки. При просрочке от 30 до 90 дней компания оценивает риск дефолта на уровне 12-месячной вероятности.

Исходя из прошлого опыта в случае просрочки оплаты оплаты долга на срок более 1 года компания признает сумму дефолтных потерь как 100%.

При таком подходе расчет суммы ожидаемых кредитных убытков, например, на 31.12.2019 будет выглядеть следующим образом (пример):

Покупатель | Сумма долга | Дата оплаты | Просрочка (+) или отсрочка (-) | Подверженность кредитному риску, дней | Рейтинг Moody’s | PD 1Y, % | PDt, % | LGD, % | ECL, % | ECL |

AAA | 100 000 | 12/01/2020 | (12) | 42 | Caa | 7,9 | 0,9 | 61,4 | 0,6 | 600 |

BBB | 100 000 | 15/12/2019 | 16 | 14 | B2 | 3,0 | 0,1 | 61,4 | 0,1 | 100 |

CCC | 100 000 | 15/10/2019 | 77 | — | Caa | 7,9 | — | 61,4 | 4,9 | 4 900 |

DDD | 100 000 | 15/09/2019 | 107 | — | — | — | — | 61,4 | 61,4 | 61 400 |

EEE | 100 000 | 15/12/2018 | 392 | — | — | — | — | 100,0 | 100,0 | 100 000 |

Оценка на групповой основе (совокупно): общий подход

При оценке ожидаемых кредитных убытков на групповой основе компания в первую очередь должна отделить в анализе должников, по которым оценка кредитных убытков осуществлена на индивидуальной основе. Если допустим рейтинг всех должников в стране (и страны в целом) составляет Caa, то должник BBB с рейтингом B2 в примере выше может быть оценен индивидуально. Все остальные должники, к которым применяется единый подход, могут быть сгруппированы в однотипные группы.

Компания не использует собственных критериев группировки, поэтому согласно МСФО 9 она использует группирование должников на основе срока просрочки основного долга. В случае группировки должников по срокам просрочки для корректности оценки вероятности дефолта необходимо усреднить показатели подверженности кредитному риску для каждой группы должников.

При таком подходе расчет суммы ожидаемых кредитных убытков, на 31.12.2019 будет выглядеть следующим образом (пример):

Группа | Сумма долга | Средняя просрочка (отсрочка) долга | Средний срок подверженности кредитному риску, дней | PD 1Y, % | PDt, % | LGD, % | ECL, % | ECL |

Стандартные | 100 000 | (от 0 до 30 дней) | 45 | 7,9 | 1,0 | 61,4 | 0,6 | 600 |

Субстандартные | 100 000 | 0-30 дней | 30 | 7,9 | 0,7 | 61,4 | 0,4 | 200 |

Нестандартные | 100 000 | 30-90 дней | — | 7,9 | — | 61,4 | 4,9 | 4 900 |

Сомнительные и проблемные | 100 000 | 90-365 дней | — | — | — | 61,4 | 61,4 | 61 400 |

Безнадежные | 100 000 | от 365 дней | — | — | — | 100,0 | 100,0 | 100 000 |

Оценка на групповой основе: матрица резервов

При подходе на основе матрицы резервов компания должна провести предварительный анализ вероятности дефолта и степени потерь от взыскания долга и на основе такого анализа определить для себя матрицу значений процента ожидаемых кредитных убытков по каждой группе должников. Предварительный анализ может быть осуществлен как в предыдущем примере.

При таком подходе расчет суммы ожидаемых кредитных убытков, на 31.12.2019 будет выглядеть следующим образом (пример):

Группа | Средняя просрочка (отсрочка) долга | Сумма долга | ECL, % | ECL |

Стандартные / субстандартные | До 30 дней | 200 000 | 1,0 | 2 000 |

Нестандартные | 30-90 дней | 100 000 | 5,0 | 5 000 |

Сомнительные и проблемные | 90-365 дней | 100 000 | 60,0 | 60 000 |

Безнадежные | от 365 дней | 100 000 | 100,0 | 100 000 |

Где показатели ECL в % — предварительно оцененные и отраженные в политике управления кредитным рисков величины.

Пример оценки резерва ожидаемых кредитных убытков для денежных средств

Денежные средства компании на дату балансу составляют 337 млн грн. При годовом обороте компании 6 616 млн. грн. средняя оборачиваемость денежных средств на банковских счетах составляет 18 календарных дней (336 / 6 616 / 365). То есть средний срок подверженности остатка денежных средств кредитному риску на банковском счете составляет 18 дней.

Компания держит денежные средства в двух украинских банках. Один из банков не имеет международного кредитного рейтинга (рейтинг страны Caa), второй банк имеет международный рейтинг B2. Компания мониторит финансовое состояние банков, и, учитывая быстрый оборот денег на счетах, в случае проблемы рассчитывает успеть перевести деньги в более надежный банк. Минимальную сумму ожидаемых кредитных убытков, которую необходимо признать на балансе, можно определить исходя из вероятности дефолта лучшего из банков (это только допущение, по МСФО необходимо признавать резерв убытков по каждому банку отдельно).

Таким образом, сумма резерва ожидаемых кредитных убытков может быть рассчитана следующим образом:

ECL = PDt x LGD x EAD = 3% x 18 / 365 x 61,4% x 336 = 0,305 млн. грн.

В то же время, при уровне существенности 1% от годового оборота данная сумма не является существенной для финансовой отчетности компании, поэтому резерв под ожидаемые кредитные убытки по денежным средства можно не начислять.

ОЦЕНКА РЕЗЕРВА ОБЕСЦЕНЕНИЯ НЕ-ФИНАНСОВЫХ АКТИВОВ

Методика оценки резерва

Оценка резерва обесценения прочих видов активов, а именно:

- задолженность по авансам, выданным поставщикам

- дебиторская задолженность по налогам

- дебиторская задолженность по страховым взносам

- дебиторская задолженность по расчетам с сотрудниками (кроме ссуд)

- дебиторская задолженность по начисленным доходам

- прочая дебиторская задолженность (кроме задолженности по финансовым инструментам)

- финансовые инвестиции в форме корпоративных прав и доли участия в совместных предприятиях

- возможно, некоторые запасы – например, находящиеся на ответственном хранении у третьих сторон, и переданные по договорам товарного займа

осуществляется в соответствии с МСБУ 36.

Порядок оценки резерва обесценения в данном случае намного проще, чем для финансовых активов, однако, по нашему мнению, некоторые виды активов могут быть оценены с применением тех же методик, что были описаны выше (например, авансы поставщикам), но без подробного раскрытия подходов в отношении кредитного риска в финансовой отчетности. Сумма резерва обесценения для таких активов определяется как отклонение балансовой стоимости активов от наибольшей из величин:

- их справедливой стоимости (если существует рынок или обозреваемая рыночная стоимость для таких активов)

- «ценности использования» таких активов компанией, т.е. текущей стоимости будущих денежных потоков от их использования

Текущая стоимость денежных потоков может включать в себя среднюю оценку значений возможных прогнозных сценариев, взвешенную с учетом вероятности из наступления. При этом, при оценке будущих денежных потоков компания должна также учесть все сопутствующие реализации актива дополнительные затраты (например, судебные издержки и прочие подобные потери).

Текущая приведенная стоимость будущих денежных потоков на дату отчетности должна быть определена с помощью ставки дисконтирования, которая учитывает доходность аналогичных активов в инвестиционных сделках. В случае если для данного вида активов не существует подобных аналогов, по нашему мнению, следует применить средневзвешенную ставку капитала компании (определенную на основе рыночной ставки капитала и фактической стоимости заемных средств компании)

Примера расчета средневзвешенной ставки капитала компании:

- рыночная ставка капитала для малой компании (с учетом всех рисков) составляет 25% годовых

- фактическая ставка процентов по долгосрочным кредитам компании – 7%

- среднегодовое соотношение долгосрочных заемных средств к собственным средствам составляет 20 к 80

- таким образом, средневзвешенная ставка капитала компании составляет 25% х 80% + 7% х 20% = 21,4%

Сумма обесценения пересматривается на каждую отчетную дату, излишняя сумма резерва подлежит восстановлению.

Приведем ниже несколько типовых примеров расчета резерва под обесценение для различных видов активов и случаев.

Оценка резерва обесценения задолженности, взыскиваемой через суд

Поставщик поставил некачественный товар, и компания подала на поставщика в суд на возврат авансового платежа 1 000 000 грн. плюс штрафные санкции, пени, неустойки и компенсации на сумму 350 000 грн. (за весь срок ведения дела). Юристы оценивают шансы выиграть спор как 50/50, но оценивают, что суд может затянуться на 2 года. Вероятность (ставка) возмещения в случае взыскания дефолтного долга составляет 31,6%. Затраты на ведение судебного дела оцениваются в 200 000 грн. Срок просрочки поставки уже превысил 90 дней. Финансовая отчетность поставщика для компании не доступна. При средневзвешенной ставке капитала 21,4% фактор дисконта на 1 год составляет 0,82.

Балансовая стоимость задолженности составляет 1 000 000 грн. Текущая приведенная стоимость будущих платежей с учетом вероятности наступления благоприятного сценария составит:

Год 1: ( -100 000 ) х 0,82 = -82 000

Год 2: ( ( 1 000 000 + 350 000 ) х 50% х 31,6% — 100 000 ) * 0,822 = -76 183

Всего: 158 183

Итого резерв обесценения данного долга составит: 1 000 000 – 158 183 = 841 817

Оценка резерва обесценения предоплаты по налогу на прибыль

Компания имеет предоплату по налогу на прибыль в сумме 1 000 000 грн. Компания несколько раз подавала налоговому органу требования на возврат предоплаты, но налоговый орган отказывался возвращать деньги под разными предлогами или игнорировал запросы компании. Компания подала иск в суд на принудительное взыскание задолженности со счета налогового органа. Юристы компании оценивают вероятность успешного решения суда как 100%, однако оценивают, то срок взыскания займет 3 года. Затраты на ведение судебного дела составят 120 000 грн. При средневзвешенной ставке капитала 21,4% фактор дисконта на 1 год составляет 0,82.

Текущая приведенная стоимость будущих платежей составит:

Год 1: ( -120 000 / 3 ) х 0,82 = -32 800

Год 2: ( -120 000 / 3 ) х 0,822 = -26 896

Год 3: ( 1 000 000 — 120 000 / 3 ) х 0,823 = 529 314

Всего: 469 618

Резерв обесценения задолженности: 1 000 000 – 469 618 = 530 382