Цель

1. Настоящий стандарт устанавливает принципы признания, оценки, представления и раскрытия информации об аренде. Целью стандарта является обеспечение порядка раскрытия арендаторами и арендодателями уместной информации, правдиво представляющей эти операции. Данная информация является основой, используемой пользователями финансовой отчетности для оценки влияния аренды на финансовое положение, финансовые результаты и денежные потоки организации.

2. Организация должна учитывать условия договоров, а также все уместные факты и обстоятельства при применении настоящего стандарта. Организация должна применять настоящий стандарт последовательно в отношении договоров с аналогичными характеристиками и в аналогичных обстоятельствах.

Сфера применения

3. Организация должна применять настоящий стандарт в отношении всех договоров аренды, включая договоры аренды активов в форме права пользования в рамках субаренды, за исключением:

(a) договоров аренды, относящихся к разведке или использованию полезных ископаемых, нефти, природного газа и аналогичных невозобновляемых ресурсов;

(b) договоров аренды, относящихся к биологическим активам в рамках сферы применения МСФО (IAS) 41 «Сельское хозяйство», которые находятся в распоряжении арендатора;

(c) концессионных соглашений о предоставлении услуг в рамках сферы применения Разъяснения КРМФО (IFRIC) 12 «Концессионные соглашения о предоставлении услуг»;

(d) лицензий на интеллектуальную собственность, предоставленных арендодателем, в рамках сферы применения МСФО (IFRS) 15 «Выручка по договорам с покупателями»; и

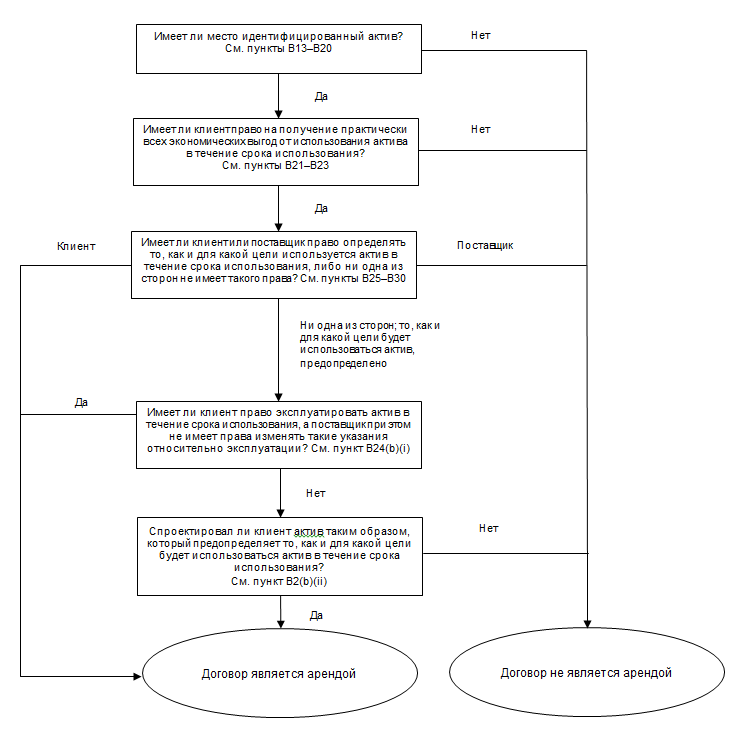

(e) прав, которыми обладает арендатор по лицензионным соглашениям в рамках сферы применения МСФО (IAS) 38 «Нематериальные активы», предметом которых являются такие объекты, как кинофильмы, видеозаписи, пьесы, рукописи, патенты и авторские права.

4. Арендатор вправе, но не обязан, применять настоящий стандарт в отношении договоров аренды нематериальных активов, отличных от описанных в пункте 3(e).

Освобождения от признания (пункты B3–B8)

5. Арендатор вправе принять решение о неприменении требований пунктов 22–49 в отношении следующих позиций:

(a) краткосрочная аренда; и

(b) аренда, в которой базовый актив имеет низкую стоимость (как описано в пунктах B3–B8).

6. Если арендатор принимает решение не применять требования пунктов 22–49 в отношении краткосрочной аренды либо аренды, в которой базовый актив имеет низкую стоимость, арендатор должен признавать арендные платежи по такой аренде в качестве расхода либо линейным методом в течение срока аренды, либо с использованием другого систематического подхода. Арендатор должен использовать другой систематический подход, если такой подход лучше отражает структуру получения выгод арендатором.

7. Если арендатор учитывает краткосрочную аренду, применяя пункт 6, то для целей настоящего стандарта арендатор должен считать договор аренды новым договором аренды в следующих случаях:

(a) в случае модификации договора аренды; либо

(b) в случае изменения срока аренды (например, арендатор исполняет опцион, который ранее не учитывался при определении срока аренды).

8. В случае краткосрочной аренды решение необходимо принимать по видам базовых активов, к которым относится право пользования. Вид базовых активов – это группа базовых активов, аналогичных по характеру и способу использования в рамках деятельности организации. Применительно к договорам аренды, в которых базовый актив имеет низкую стоимость, решение можно принимать по каждому договору аренды в отдельности.

Определение аренды (пункты B9–B33)

9. В момент заключения договора организация должна оценить, является ли договор в целом или его отдельные компоненты договором аренды. Договор в целом или его отдельные компоненты являются договором аренды, если по этому договору передается право контролировать использование идентифицированного актива в течение определенного периода в обмен на возмещение. Пункты B9–B31 содержат руководство по оценке того, является ли договор в целом или его отдельные компоненты договором аренды.

10. Период времени может описываться через объем использования идентифицированного актива (например, количество единиц продукции, которые будут произведены с использованием единицы оборудования).

11. Организация проводит повторную оценку того, является ли договор в целом или его отдельные компоненты договором аренды, только в случае изменения условий данного договора.

Выделение компонентов договора

12. Применительно к договору, который в целом является договором аренды или отдельные компоненты которого являются договором аренды, организация должна учитывать каждый компонент аренды в рамках договора в качестве аренды отдельно от компонентов договора, не являющихся арендой, за исключением случаев, когда организация применяет упрощение практического характера в пункте 15. Пункты B32–B33 содержат руководство по выделению компонентов договора.

Арендатор

13. Применительно к договору, который содержит компонент аренды и один или несколько дополнительных компонентов, которые являются или не являются арендой, арендатор должен распределить предусмотренное договором возмещение на каждый компонент аренды на основе относительной цены обособленной сделки по компоненту аренды и совокупной цены обособленной сделки по компонентам, не являющимся арендой.

14. Относительную цену обособленных сделок по компонентам, являющимся и не являющимся арендой, следует определять на основе цены, которую арендодатель или аналогичный поставщик потребовал бы от организации за указанный или аналогичный компонент в отдельности. В случае отсутствия в свободном доступе информации о цене обособленной сделки арендатор должен оценить цену обособленной сделки, максимально используя имеющуюся информацию.

15. В качестве упрощения практического характера арендатор вправе принять решение (для отдельного вида базовых активов) не отделять компоненты, которые не являются арендой, от компонентов, которые являются арендой, а вместо этого учитывать каждый компонент аренды и соответствующие компоненты, не являющиеся арендой, в качестве одного компонента аренды. Арендатор не должен применять такое упрощение практического характера в отношении встроенных производных инструментов, которые удовлетворяют критериям пункта 4.3.3 МСФО (IFRS) 9 «Финансовые инструменты».

16. За исключением случаев применения упрощения практического характера в пункте 15, арендатор должен учитывать компоненты, не являющиеся арендой, используя другие применимые стандарты.

Арендодатель

17. Если договор содержит компонент аренды и один или несколько дополнительных компонентов, которые являются или не являются арендой, арендодатель должен распределять возмещение по договору, используя пункты 73–90 МСФО (IFRS) 15.

Срок аренды (пункты B34–B41)

18. Организация должна определять срок аренды как не подлежащий досрочному прекращению период аренды вместе с:

(a) периодами, в отношении которых предусмотрен опцион на продление аренды, если имеется достаточная уверенность в том, что арендатор исполнит этот опцион; и

(b) периодами, в отношении которых предусмотрен опцион на прекращение аренды, если имеется достаточная уверенность в том, что арендатор не исполнит этот опцион.

19. Оценивая наличие достаточной уверенности в том, что арендатор исполнит опцион на продление аренды, либо в том, что арендатор не исполнит опцион на прекращение аренды, организация должна учитывать все уместные факты и обстоятельства, которые приводят к возникновению у арендатора экономического стимула для исполнения опциона на продление аренды или неисполнения опциона на прекращение аренды, как описано в пунктах B37–B40.

20. Арендатор должен повторно оценить наличие достаточной уверенности в исполнении опциона на продление или неисполнении опциона на прекращение аренды при возникновении либо значительного события, либо значительного изменения обстоятельств, которое:

(a) подконтрольно арендатору; и

(b) влияет на оценку наличия достаточной уверенности в том, что арендатор исполнит опцион, который ранее не учитывался при определении им срока аренды, или в том, что арендатор не исполнит опцион, который ранее учитывался при определении им срока аренды (как описано в пункте B41).

21. Организация должна пересмотреть срок аренды в случае изменения периода аренды, не подлежащего досрочному прекращению. Например, не подлежащий досрочному прекращению период аренды изменится, если:

(a) арендатор исполнит опцион, который ранее не учитывался при определении организацией срока аренды;

(b) арендатор не исполнит опцион, который ранее учитывался при определении организацией срока аренды;

(c) произойдет событие, следствием которого по договору является обязанность арендатора исполнить опцион, который ранее не учитывался при определении организацией срока аренды; либо

(d) произойдет событие, следствием которого по договору является запрет на исполнение арендатором опциона, который ранее учитывался при определении организацией срока аренды.

Арендатор

Признание

22. На дату начала аренды арендатор должен признать актив в форме права пользования и обязательство по аренде.

Оценка

Первоначальная оценка

Первоначальная оценка актива в форме права пользования

23. На дату начала аренды арендатор должен оценивать актив в форме права пользования по первоначальной стоимости.

24. Первоначальная стоимость актива в форме права пользования должна включать в себя следующее:

(a) величину первоначальной оценки обязательства по аренде, как описано в пункте 26;

(b) арендные платежи на дату начала аренды или до такой даты за вычетом полученных стимулирующих платежей по аренде;

(c) любые первоначальные прямые затраты, понесенные арендатором; и

(d) оценку затрат, которые будут понесены арендатором при демонтаже и перемещении базового актива, восстановлении участка, на котором он располагается, или восстановлении базового актива до состояния, которое требуется в соответствии с условиями аренды, за исключением случаев, когда такие затраты понесены для производства запасов. Обязанность арендатора в отношении таких затрат возникает либо на дату начала аренды, либо вследствие использования базового актива в течение определенного периода.

25. Арендатор должен признавать затраты, описанные в пункте 24(d), в составе первоначальной стоимости актива в форме права пользования в момент возникновения у него обязанности в отношении таких затрат. Арендатор применяет МСФО (IAS) 2 «Запасы» в отношении затрат, которые понесены в течение определенного периода вследствие наличия актива в форме права пользования для производства запасов в течение такого периода. Обязанности в отношении таких затрат, учитываемые с применением настоящего стандарта или МСФО (IAS) 2, признаются и оцениваются с применением МСФО (IAS) 37 «Оценочные обязательства, условные обязательства и условные активы».

Первоначальная оценка обязательства по аренде

26. На дату начала аренды арендатор должен оценивать обязательство по аренде по приведенной стоимости арендных платежей, которые еще не осуществлены на эту дату. Арендные платежи необходимо дисконтировать с использованием процентной ставки, заложенной в договоре аренды, если такая ставка может быть легко определена. Если такая ставка не может быть легко определена, арендатор должен использовать ставку привлечения дополнительных заемных средств арендатором.

27. На дату начала аренды арендные платежи, которые включаются в оценку обязательства по аренде, состоят из следующих платежей за право пользования базовым активом в течение срока аренды, которые еще не осуществлены на дату начала аренды:

(a) фиксированные платежи (включая по существу фиксированные платежи, как описано в пункте B42) за вычетом любых стимулирующих платежей по аренде к получению;

(b) переменные арендные платежи, которые зависят от индекса или ставки, первоначально оцениваемые с использованием индекса или ставки на дату начала аренды (как описано в пункте 28);

(c) суммы, которые, как ожидается, будут уплачены арендатором по гарантиям ликвидационной стоимости;

(d) цена исполнения опциона на покупку, если имеется достаточная уверенность в том, что арендатор исполнит этот опцион (что оценивается с учетом факторов, описанных в пунктах B37–B40); и

(e) выплаты штрафов за прекращение аренды, если срок аренды отражает потенциальное исполнение арендатором опциона на прекращение аренды.

28. Переменные арендные платежи, которые зависят от индекса или ставки, описанные в пункте 27(b), включают в себя, например, платежи, привязанные к индексу потребительских цен, платежи, привязанные к базовой процентной ставке (например, LIBOR), или платежи, которые варьируются в зависимости от изменений рыночных арендных ставок.

Последующая оценка

Последующая оценка актива в форме права пользования

29. После даты начала аренды арендатор должен оценивать актив в форме права пользования с применением модели учета по первоначальной стоимости, за исключением случаев, когда он применяет модели оценки, описанные в пунктах 34 и 35.

Модель учета по первоначальной стоимости

30. Для применения модели учета по первоначальной стоимости арендатор должен оценивать актив в форме права пользования по первоначальной стоимости:

(a) за вычетом накопленной амортизации и накопленных убытков от обесценения; и

(b) с корректировкой на переоценку обязательства по аренде, о которой говорится в пункте 36(c).

31. Арендатор должен применять требования в отношении амортизации МСФО (IAS) 16 «Основные средства» при амортизации актива в форме права пользования с соблюдением требований пункта 32.

32. Если договор аренды передает право собственности на базовый актив арендатору до конца срока аренды или если первоначальная стоимость актива в форме права пользования отражает намерение арендатора исполнить опцион на покупку, арендатор должен амортизировать актив в форме права пользования с даты начала аренды до конца срока полезного использования базового актива. В противном случае арендатор должен амортизировать актив в форме права пользования с даты начала аренды до более ранней из следующих дат: дата окончания срока полезного использования актива в форме права пользования или дата окончания срока аренды.

33. Арендатор должен применять МСФО (IAS) 36 «Обесценение активов» при определении наличия обесценения актива в форме права пользования и для учета выявленного убытка от обесценения.

Другие модели оценки

34. Если арендатор применяет модель учета по справедливой стоимости в МСФО (IAS) 40 «Инвестиционная недвижимость» в отношении инвестиционной недвижимости, арендатор также должен применять данную модель учета по справедливой стоимости в отношении активов в форме права пользования, которые удовлетворяют определению инвестиционной недвижимости в МСФО (IAS) 40.

35. Если активы в форме права пользования относятся к классу основных средств, к которому арендатор применяет модель учета по переоцененной стоимости в МСФО (IAS) 16, арендатор вправе принять решение о применении данной модели учета по переоцененной стоимости в отношении всех активов в форме права пользования, которые относятся к такому классу основных средств.

Последующая оценка обязательства по аренде

36. После даты начала аренды арендатор должен оценивать обязательство по аренде следующим образом:

(a) увеличивая балансовую стоимость для отражения процентов по обязательству по аренде;

(b) уменьшая балансовую стоимость для отражения осуществленных арендных платежей; и

(c) переоценивая балансовую стоимость для отражения переоценки или модификации договоров аренды, о которых говорится в пунктах 39–46, или для отражения пересмотренных по существу фиксированных арендных платежей (см. пункт B42).

37. Проценты по обязательству по аренде в каждом периоде в течение срока аренды должны быть представлены суммой, которая производит неизменную периодическую процентную ставку на остаток обязательства по аренде. Периодическая процентная ставка является ставкой дисконтирования, описанной в пункте 26, или, если применимо, пересмотренной ставкой дисконтирования, описанной в пункте 41, пункте 43 или пункте 45(c).

38. После даты начала аренды арендатор должен признавать в составе прибыли или убытка (за исключением случаев, когда затраты включаются в балансовую стоимость другого актива с использованием других применимых стандартов) обе следующие величины:

(a) проценты по обязательству по аренде; и

(b) переменные арендные платежи, не включенные в оценку обязательства по аренде в периоде, в котором наступает событие или условие, приводящее к осуществлению таких платежей.

Переоценка обязательства по аренде

39. После даты начала аренды арендатор должен применять пункты 40–43 для переоценки обязательства по аренде с учетом изменений арендных платежей. Арендатор должен признавать сумму переоценки обязательства по аренде в качестве корректировки актива в форме права пользования. Однако если балансовая стоимость актива в форме права пользования уменьшается до нуля и при этом дополнительно уменьшается оценка обязательства по аренде, арендатор должен признавать оставшуюся величину переоценки в составе прибыли или убытка.

40. Арендатор должен переоценивать обязательство по аренде, дисконтируя пересмотренные арендные платежи с использованием пересмотренной ставки дисконтирования в любом из следующих случаев:

(a) изменение срока аренды, как описано в пунктах 20–21. Арендатор должен определять пересмотренные арендные платежи на основе пересмотренного срока аренды; либо

(b) изменение оценки опциона на покупку базового актива, оцениваемого с учетом событий и обстоятельств, описанных в пунктах 20–21 в контексте опциона на покупку. Арендатор должен определять пересмотренные арендные платежи для отражения изменения сумм к уплате по опциону на покупку.

41. При применении пункта 40 арендатор должен определять пересмотренную ставку дисконтирования как процентную ставку, заложенную в договоре аренды, на протяжении оставшегося срока аренды, если такая ставка может быть легко определена, или как ставку привлечения дополнительных заемных средств арендатором на дату переоценки, если процентная ставка, заложенная в договоре аренды, не может быть легко определена.

42. Арендатор должен повторно оценивать обязательство по аренде, дисконтируя пересмотренные арендные платежи в любом из следующих случаев:

(a) изменение сумм, которые, как ожидается, будут уплачены в рамках гарантии ликвидационной стоимости. Арендатор должен определять пересмотренные арендные платежи для отражения изменения сумм, которые, как ожидается, будут уплачены в рамках гарантии ликвидационной стоимости;

(b) изменение будущих арендных платежей в результате изменения индекса или ставки, используемых для определения таких платежей, включая, например, изменение для отражения изменений рыночных арендных ставок после пересмотра рыночной арендной платы. Арендатор должен переоценивать обязательство по аренде для отражения таких пересмотренных арендных платежей только в случае изменения денежных потоков (т. е. в случае корректировки арендных платежей). Арендатор должен определять пересмотренные арендные платежи на протяжении оставшегося срока аренды на основе пересмотренных платежей, предусмотренных договором.

43. При применении пункта 42 арендатор должен использовать неизменную ставку дисконтирования, за исключением случаев, когда изменение арендных платежей обусловлено изменением плавающих процентных ставок. В этом случае арендатор должен использовать пересмотренную ставку дисконтирования, которая отражает изменения процентной ставки.

Модификации договора аренды

44. Арендатор должен учитывать модификацию договора аренды в качестве отдельного договора аренды в случае соблюдения двух следующих условий:

(a) модификация увеличивает сферу применения договора аренды за счет добавления права пользования одним или несколькими базовыми активами; и

(b) возмещение за аренду увеличивается на величину, соизмеримую с ценой отдельного договора на увеличенный объем, а также на соответствующие корректировки такой цены, отражающие обстоятельства конкретного договора.

45. В случае модификации договора аренды, которая не учитывается в качестве отдельного договора аренды, на дату вступления в силу модификации договора аренды арендатор должен:

(a) распределить возмещение в модифицированном договоре аренды с применением пунктов 13–16;

(b) определить срок аренды в модифицированном договоре аренды с применением пунктов 18–19; и

(c) переоценить обязательство по аренде путем дисконтирования пересмотренных арендных платежей с использованием пересмотренной ставки дисконтирования. Пересмотренная ставка дисконтирования определяется как процентная ставка, заложенная в договоре аренды, на протяжении оставшегося срока аренды, если такая ставка может быть легко определена, или как ставка привлечения дополнительных заемных средств арендатором на дату переоценки, если процентная ставка, заложенная в договоре аренды, не может быть легко определена.

46. В случае модификации договора аренды, которая не учитывается в качестве отдельного договора аренды, арендатор должен учитывать переоценку обязательства по аренде следующим образом:

(a) уменьшая балансовую стоимость актива в форме права пользования для отражения частичного или полного расторжения договора аренды в случае модификаций договора аренды, которые уменьшают сферу применения договора аренды. Арендатор должен признать в составе прибыли или убытка прибыль или убыток, связанные с частичным или полным расторжением договора аренды;

(b) соответствующим образом корректируя актив в форме права пользования с учетом всех прочих модификаций договора аренды.

46A. В качестве упрощения практического характера арендатор может принять решение не анализировать, является ли уступка по аренде, соответствующая условиям в пункте 46B, модификацией договора аренды. Арендатор, который принимает такое решение, должен учитывать любое изменение арендных платежей, обусловленное указанной уступкой по аренде, аналогично тому, как это изменение отражалось бы в учете согласно настоящему стандарту, если бы оно не являлось модификацией договора аренды.

46B. Упрощение практического характера, указанное в пункте 46A, применимо только к тем уступкам по аренде, которые возникают в качестве прямого следствия пандемии Covid-19, и только при соответствии всем следующим условиям:

(a) изменение арендных платежей приводит к пересмотренной сумме возмещения за аренду, при этом сумма возмещения остается практически такой же или становится меньше суммы возмещения за аренду на момент, непосредственно предшествующий возникновению этого изменения;

(b) любое снижение арендных платежей касается только платежей, которые по первоначальному договору подлежали уплате не позднее 30 июня 2022 года (например, уступка по аренде будет соответствовать данному условию, если вследствие этой уступки арендные платежи до 30 июня 2022 года включительно будут снижены, а арендные платежи после 30 июня 2022 года — повышены); и

(c) другие существенные изменения условий договора аренды отсутствуют.

Представление

47. Арендатор должен либо представлять в отчете о финансовом положении, либо раскрывать в примечаниях следующую информацию:

(a) активы в форме права пользования отдельно от прочих активов. Если арендатор не представляет активы в форме права пользования отдельно в отчете о финансовом положении, арендатор должен:

- (i) включать активы в форме права пользования в ту же статью, по которой представлялись бы соответствующие базовые активы, если бы они находились в собственности; и

- (ii) раскрывать информацию о том, какие статьи в отчете о финансовом положении включают такие активы в форме права пользования.

(b) обязательства по аренде отдельно от прочих обязательств. Если арендатор не представляет обязательства по аренде отдельно в отчете о финансовом положении, арендатор должен раскрывать информацию о том, какие статьи в отчете о финансовом положении включают такие обязательства.

48. Требование пункта 47(a) не применяется в отношении активов в форме права пользования, которые удовлетворяют определению инвестиционной недвижимости, подлежащей представлению в отчете о финансовом положении в качестве инвестиционной недвижимости.

49. В отчете о прибыли или убытке и прочем совокупном доходе арендатор должен представлять процентный расход по обязательству по аренде отдельно от амортизации актива в форме права пользования. Процентный расход по обязательству по аренде является компонентом затрат по финансированию, которые согласно пункту 82(b) МСФО (IAS) 1 «Представление финансовой отчетности» должны представляться отдельно в отчете о прибыли или убытке и прочем совокупном доходе.

50. В отчете о движении денежных средств арендатор должен классифицировать:

(a) денежные платежи в отношении основной суммы обязательства по аренде в составе финансовой деятельности;

(b) денежные платежи в отношении процентов по обязательству по аренде с применением требований МСФО (IAS) 7 «Отчет о движении денежных средств» для уплаченных процентов; и

(c) платежи по краткосрочной аренде, платежи по аренде активов с низкой стоимостью и переменные арендные платежи, не включенные в оценку обязательства по аренде, в составе операционной деятельности.

Раскрытие информации

51. Цель раскрытия информации заключается в раскрытии арендаторами информации в примечаниях, которая вместе с информацией, представленной в отчете о финансовом положении, отчете о прибыли или убытке и отчете о движении денежных средств, дает пользователям финансовой отчетности основу для оценки влияния договоров аренды на финансовое положение, финансовые результаты и денежные потоки арендатора. В пунктах 52–60 указаны требования к тому, как достичь эту цель.

52. Арендатор должен раскрывать информацию о своих договорах аренды, в которых он является арендатором, в одном примечании или отдельном разделе своей финансовой отчетности. Однако арендатору не нужно дублировать информацию, которая уже представлена где-либо еще в финансовой отчетности, при условии, что такая информация включена в одно примечание или отдельный раздел об аренде посредством перекрестной ссылки.

53. Арендатор должен раскрывать следующие суммы за отчетный период:

(a) амортизацию активов в форме права пользования в соответствии с видом базового актива;

(b) процентный расход по обязательствам по аренде;

(c) расход, относящийся к краткосрочной аренде, которая учитывается с применением пункта 6. Такой расход не должен включать расход, относящийся к договорам аренды со сроком аренды не более одного месяца;

(d) расход, относящийся к аренде активов с низкой стоимостью, которая учитывается с применением пункта 6. Такой расход не должен включать расход, относящийся к краткосрочной аренде активов с низкой стоимостью, о котором говорится в пункте 53(c);

(e) расход, относящийся к переменным арендным платежам, не включенным в оценку обязательств по аренде;

(f) доход от субаренды активов в форме права пользования;

(g) общий денежный отток для договоров аренды;

(h) прирост активов в форме права пользования;

(i) прибыли или убытки, обусловленные операциями продажи с обратной арендой; и

(j) балансовая стоимость активов в форме права пользования на конец отчетного периода в соответствии с видом базового актива.

54. Арендатор должен раскрывать информацию, указанную в пункте 53, в табличной форме, за исключением случаев, когда другой формат является более приемлемым. Раскрываемые суммы должны включать в себя затраты, которые арендатор включил в балансовую стоимость другого актива в течение отчетного периода.

55. Арендатор должен раскрывать сумму своих договорных обязательств по аренде для краткосрочной аренды, учитываемой с применением пункта 6, если портфель краткосрочных договоров аренды, по которому у него есть договорные обязательства на конец отчетного периода, отличается от портфеля краткосрочных договоров аренды, к которому относится расход по краткосрочным договорам аренды, информация о котором раскрывается с применением пункта 53(c).

56. Если активы в форме права пользования удовлетворяют определению инвестиционной недвижимости, арендатор должен применять требования к раскрытию информации в МСФО (IAS) 40. В этом случае арендатор не обязан раскрывать информацию согласно пункту 53(a), (f), (h) или (j) для таких активов в форме права пользования.

57. Если арендатор оценивает активы в форме права пользования по переоцененной стоимости с применением МСФО (IAS) 16, арендатор должен раскрывать информацию, требуемую пунктом 77 МСФО (IAS) 16 для таких активов в форме права пользования.

58. Арендатор должен раскрывать анализ сроков погашения обязательств по аренде с применением пунктов 39 и B11 МСФО (IFRS) 7 «Финансовые инструменты: раскрытие информации» отдельно от анализа сроков погашения других финансовых обязательств.

59. Помимо раскрытия информации в соответствии с пунктами 53–58 арендатор должен раскрывать дополнительную качественную и количественную информацию о своей арендной деятельности, необходимую для достижения цели раскрытия информации в пункте 51 (как описано в пункте B48). Такая дополнительная информация может среди прочего включать информацию, которая помогает пользователям финансовой отчетности оценить следующее:

(a) характер арендной деятельности арендатора;

(b) будущие денежные оттоки, которым потенциально подвержен арендатор, не отражаемые при оценке обязательств по аренде. К ним относятся оттоки, обусловленные следующими позициями:

- (i) переменные арендные платежи (как описано в пункте B49);

- (ii) опционы на продление и опционы на прекращение (как описано в пункте B50);

- (iii) гарантии ликвидационной стоимости (как описано в пункте B51); и

- (iv) аренда, срок которой еще не начался, по которой у арендатора есть договорные обязательства;

(c) ограничения или ковенанты, обусловленные арендой; и

(d) операции продажи с обратной арендой (как описано в пункте B52).

60. Арендатор, учитывающий краткосрочную аренду или аренду активов с низкой стоимостью с применением пункта 6, должен раскрыть этот факт.

60A. Если арендатор применяет упрощение практического характера, указанное в пункте 46A, арендатор должен раскрыть:

(a) факт применения упрощения практического характера ко всем уступкам по аренде, которые удовлетворяют условиям в пункте 46B, либо, если упрощение практического характера применяется не ко всем таким уступкам по аренде, информацию о характере договоров, в отношении которых было применено данное упрощение практического характера (см. пункт 2); и

(b) величину, признанную в составе прибыли или убытка за отчетный период, отражающую изменения арендных платежей, обусловленные уступками по аренде, в отношении которых арендатор применил упрощение практического характера, указанное в пункте 46A.

Арендодатель

Классификация аренды (пункты B53–B58)

61. Арендодатель должен классифицировать каждый из своих договоров аренды в качестве операционной аренды или финансовой аренды.

62. Аренда классифицируется как финансовая аренда, если она подразумевает передачу практически всех рисков и выгод, связанных с владением базовым активом. Аренда классифицируется как операционная аренда, если она не подразумевает передачу практически всех рисков и выгод, связанных с владением базовым активом.

63. Классификация аренды в качестве финансовой или операционной в большей степени зависит от содержания операции, нежели от формы договора. Ниже представлены примеры обстоятельств, которые по отдельности или в совокупности обычно приводят к классификации аренды в качестве финансовой:

(a) договор аренды предусматривает передачу права собственности на базовый актив арендатору в конце срока аренды;

(b) арендатор имеет опцион на покупку базового актива по цене, которая, как ожидается, будет настолько ниже справедливой стоимости на дату исполнения этого опциона, что на дату начала арендных отношений можно с достаточной уверенностью ожидать исполнения этого опциона;

(c) срок аренды составляет значительную часть срока экономического использования базового актива, даже если права собственности не передаются;

(d) на дату начала арендных отношений приведенная стоимость минимальных арендных платежей практически равна справедливой стоимости базового актива; и

(e) базовый актив имеет такой специализированный характер, что только арендатор может использовать его без значительной модификации.

64. Ниже представлены признаки, которые по отдельности или в совокупности также могут привести к классификации аренды как финансовой:

(a) если у арендатора есть право на досрочное расторжение договора аренды, при котором убытки арендодателя, связанные с расторжением договора, относятся на арендатора;

(b) прибыли или убытки от колебаний справедливой оценки ликвидационной стоимости начисляются арендатору (например, в форме скидки с арендной платы, равной большей части поступлений от продажи в конце срока аренды); и

(c) арендатор имеет возможность продлить аренду еще на один срок при уровне арендной платы значительно ниже рыночного.

65. Примеры и признаки, указанные в пунктах 63–64, не всегда позволяют сделать однозначный вывод. Если прочие факторы явно свидетельствуют об отсутствии передачи практически всех рисков и выгод, связанных с владением базовым активом, аренда классифицируется как операционная аренда. Например, это может произойти, если актив передается в собственность в конце срока аренды в обмен на нефиксированный платеж, равный справедливой стоимости актива на тот момент времени, или если предусмотрены переменные арендные платежи, в результате чего арендатору не передаются практически все такие риски и выгоды.

66. Классификация аренды производится на дату начала арендных отношений и повторно анализируется исключительно в случае модификации договора аренды. Изменения в оценочных значениях (например, изменения в расчетной оценке срока экономического использования или ликвидационной стоимости базового актива) или изменения в обстоятельствах (например, неисполнение арендатором своих обязательств) не приводят к необходимости новой классификации аренды в целях учета.

Финансовая аренда

Признание и оценка

67. На дату начала аренды арендодатель должен признавать в своем отчете о финансовом положении активы, находящиеся в финансовой аренде, и представлять их в качестве дебиторской задолженности в сумме, равной чистой инвестиции в аренду.

Первоначальная оценка

68. Арендодатель должен использовать процентную ставку, заложенную в договоре аренды, для оценки чистой инвестиции в аренду. В случае субаренды, если процентная ставка, заложенная в договоре субаренды, не может быть легко определена, промежуточный арендодатель может использовать ставку дисконтирования, используемую для главного договора аренды (скорректированную с учетом первоначальных прямых затрат, связанных с субарендой), для оценки чистой инвестиции в субаренду.

69. Первоначальные прямые затраты, отличные от тех, которые несут арендодатели, являющиеся производителями или дилерами, включаются в первоначальную оценку чистой инвестиции в аренду и уменьшают сумму дохода, признаваемого на протяжении срока аренды. Процентная ставка, заложенная в договоре аренды, определяется таким образом, чтобы первоначальные прямые затраты автоматически включались в чистую инвестицию в аренду; необходимость их отдельного включения отсутствует.

Первоначальная оценка арендных платежей, включенных в чистую инвестицию в аренду

70. На дату начала аренды арендные платежи, которые включаются в оценку чистой инвестиции в аренду, состоят из следующих платежей за право пользования базовым активом в течение срока аренды, которые не получены на дату начала аренды:

(a) фиксированные платежи (включая по существу фиксированные платежи, как описано в пункте B42) за вычетом любых стимулирующих платежей по аренде к уплате;

(b) переменные арендные платежи, которые зависят от индекса или ставки, первоначально оцениваемые с использованием индекса или ставки на дату начала аренды;

(c) ликвидационная стоимость, гарантируемая арендодателю арендатором, стороной, связанной с арендатором, или третьим лицом, не связанным с арендодателем, которое в финансовом отношении способно выполнить обязанности по гарантии;

(d) цена исполнения опциона на покупку, если имеется достаточная уверенность в том, что арендатор исполнит этот опцион (оцениваемая с учетом факторов, описанных в пункте B37); и

(e) выплаты штрафов за прекращение аренды, если срок аренды отражает исполнение арендатором опциона на прекращение аренды.

Арендодатели, являющиеся производителями или дилерами

71. На дату начала аренды арендодатель, являющийся производителем или дилером, по каждому договору финансовой аренды должен признавать следующее:

(a) выручка, которая является справедливой стоимостью базового актива или (если она меньше) приведенной стоимостью арендных платежей, причитающихся арендодателю, которые дисконтируются с использованием рыночной процентной ставки;

(b) себестоимость продаж, которая равна первоначальной стоимости или балансовой стоимости (если она отличается) базового актива за вычетом приведенной стоимости негарантированной ликвидационной стоимости; и

(c) прибыль или убыток от продаж (которые представляют собой разницу между выручкой и себестоимостью продаж) в соответствии с политикой в отношении прямых продаж, к которым применяется МСФО (IFRS) 15. Арендодатель, являющийся производителем или дилером, должен признавать прибыль или убыток от продажи по финансовой аренде на дату начала аренды вне зависимости от передачи базового актива арендодателем, как описано в МСФО (IFRS) 15.

72. Производители и дилеры часто предоставляют клиентам право выбора между покупкой и арендой актива. Предоставление актива в финансовую аренду арендодателем, также действующим в качестве производителя или дилера, приводит к возникновению прибыли или убытка, эквивалентных прибыли или убытку от прямой продажи базового актива по обычным ценам продажи с учетом применимых оптовых или торговых скидок.

73. Арендодатели, являющиеся производителями или дилерами, иногда объявляют искусственно заниженные процентные ставки для привлечения клиентов. Использование подобной ставки приводит к тому, что на дату начала аренды признается чрезмерно большая часть общего дохода от операции. Если объявлены искусственно заниженные процентные ставки, арендодатели, являющиеся производителями или дилерами, должны ограничить прибыль от продаж величиной, которая была бы получена при использовании рыночной процентной ставки.

74. Арендодатель, являющийся производителем или дилером, должен признать в качестве расхода затраты, понесенные в связи с согласованием договора финансовой аренды, на дату начала аренды, поскольку они в основном относятся к получению прибыли от продаж производителем или дилером. Затраты на согласование и заключение договора финансовой аренды, понесенные арендодателем, являющимся производителем или дилером, исключаются из определения первоначальных прямых затрат и, следовательно, исключаются из состава чистой инвестиции в аренду.

Последующая оценка

75. Арендодатель должен признавать финансовый доход в течение срока аренды на основе графика, отражающего неизменную периодическую норму доходности по чистой инвестиции арендодателя в аренду.

76. Арендодатель стремится распределить финансовый доход на весь срок аренды, используя систематический и рациональный подход. Арендодатель должен относить арендные платежи за период на уменьшение валовой инвестиции в аренду, уменьшая как основную сумму долга, так и незаработанный финансовый доход.

77. Арендодатель должен применять требования в отношении прекращения признания и обесценения, предусмотренные МСФО (IFRS) 9, к чистой инвестиции в аренду. Арендодатель должен регулярно проверять расчетные оценки негарантированной ликвидационной стоимости, использованные при расчете валовой инвестиции в аренду. При уменьшении расчетной негарантированной ликвидационной стоимости арендодатель должен пересмотреть схему распределения дохода на срок аренды и немедленно признать уменьшение ранее начисленных сумм.

78. Арендодатель, который классифицирует актив, являющийся предметом финансовой аренды, как предназначенный для продажи (или включает его в выбывающую группу, классифицированную как предназначенная для продажи) согласно МСФО (IFRS) 5 «Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность», должен отражать такой актив в учете в соответствии с указанным стандартом.

Модификации договора аренды

79. Арендодатель должен учитывать модификацию договора финансовой аренды в качестве отдельного договора аренды в случае соблюдения двух следующих условий:

(a) модификация увеличивает сферу применения договора аренды за счет добавления права пользования одним или несколькими базовыми активами; и

(b) возмещение за аренду увеличивается на величину, соизмеримую с ценой обособленной продажи для увеличения сферы применения, а также на соответствующие корректировки такой цены обособленной продажи, отражающие обстоятельства определенного договора.

80. В случае модификации договора финансовой аренды, которая не учитывается в качестве отдельного договора аренды, арендодатель должен учитывать модификацию следующим образом:

(a) если бы аренда классифицировалась в качестве операционной аренды при вступлении модификации в силу на дату начала арендных отношений, арендодатель должен:

- (i) учитывать модификацию договора аренды в качестве нового договора аренды с даты вступления в силу модификации договора аренды; и

- (ii) оценивать балансовую стоимость базового актива в сумме чистой инвестиции в аренду непосредственно перед датой вступления в силу модификации договора аренды.

(b) в противном случае арендодатель должен применять требования МСФО (IFRS) 9.

Операционная аренда

Признание и оценка

81. Арендодатель должен признавать арендные платежи по операционной аренде в качестве дохода линейным методом или другим систематическим методом. Арендодатель должен применять другой систематический метод, если такой метод обеспечивает более адекватное отражение графика уменьшения выгод от использования базового актива.

82. Арендодатель должен признавать затраты, включая затраты на амортизацию, понесенные при получении дохода от аренды, в качестве расхода.

83. Арендодатель должен прибавлять первоначальные прямые затраты, понесенные при согласовании договора операционной аренды, к балансовой стоимости базового актива и признавать такие затраты в качестве расхода на протяжении срока аренды с использованием тех же принципов, которые применяются к доходу от аренды.

84. Учетная политика по амортизации, применяемая в отношении амортизируемых базовых активов, являющихся предметом операционной аренды, должна соответствовать обычной политике амортизации, принятой арендодателем в отношении аналогичных активов. Арендодатель должен рассчитывать сумму амортизации в соответствии с МСФО (IAS) 16 и МСФО (IAS) 38.

85. Арендодатель должен применять МСФО (IAS) 36 для определения обесценения базового актива, являющегося предметом аренды, и учета выявленного убытка от обесценения.

86. Арендодатель, являющийся производителем или дилером, не признает прибыль от продажи при заключении договора операционной аренды, поскольку операционная аренда не является эквивалентом продажи.

Модификации договора аренды

87. Арендодатель должен классифицировать модификацию договора операционной аренды в качестве нового договора аренды с даты вступления модификации в силу, учитывая любые заранее осуществленные или начисленные арендные платежи, связанные с первоначальной арендой, как часть арендных платежей для нового договора аренды.

Представление

88. Арендодатель должен представлять в своем отчете о финансовом положении базовые активы, являющиеся предметом операционной аренды, в соответствии с характером таких базовых активов.

Раскрытие информации

89. Цель раскрытия информации заключается в раскрытии арендодателями информации в примечаниях, которая вместе с информацией, представленной в отчете о финансовом положении, отчете о прибыли или убытке и отчете о движении денежных средств, дает пользователям финансовой отчетности основу для оценки влияния договоров аренды на финансовое положение, финансовые результаты и денежные потоки арендодателя. В пунктах 90–97 указаны требования для достижения этой цели.

90. Арендодатель должен раскрывать следующие суммы за отчетный период:

(a) для финансовой аренды:

- (i) прибыль или убыток от продажи;

- (ii) финансовый доход по чистой инвестиции в аренду; и

- (iii) доход, относящийся к переменным арендным платежам, не включенным в оценку чистой инвестиции в аренду;

(b) для операционной аренды – доход от аренды, отдельно раскрывая информацию о доходе, относящемся к переменным арендным платежам, которые не зависят от индекса или ставки.

91. Арендодатель должен раскрывать информацию, указанную в пункте 90, в табличной форме, за исключением случаев, когда другой формат является более приемлемым.

92. Арендодатель должен раскрывать дополнительную качественную и количественную информацию о своей арендной деятельности, необходимую для достижения цели раскрытия информации в пункте 89. Такая дополнительная информация может среди прочего включать информацию, которая помогает пользователям финансовой отчетности оценить следующее:

(a) характер арендной деятельности арендодателя; и

(b) как арендодатель управляет риском, связанным с правами, которые он сохраняет в базовых активах. В частности, арендодатель должен раскрывать информацию о своей стратегии управления рисками для прав, которые он сохраняет в базовых активах, включая любые средства, с помощью которых арендодатель снижает такие риски. Такие средства могут включать, например, соглашения об обратной покупке, гарантии ликвидационной стоимости или переменные арендные платежи за использование сверх установленных лимитов.

Финансовая аренда

93. Арендодатель должен предоставлять качественную и количественную информацию, объясняющую значительные изменения балансовой стоимости чистой инвестиции в финансовую аренду.

94. Арендодатель должен раскрывать информацию об анализе дебиторской задолженности по арендным платежам по срокам погашения, отражая недисконтированные арендные платежи к получению на ежегодной основе для как минимум каждого из первых пяти лет и общие суммы для остальных лет. Арендодатель должен осуществлять сверку недисконтированных арендных платежей с чистой инвестицией в аренду. В сверке должны быть выделены незаработанный финансовый доход, относящийся к дебиторской задолженности по арендным платежам, и дисконтированная негарантированная ликвидационная стоимость.

Операционная аренда

95. В случае объектов основных средств, являющихся предметом операционной аренды, арендодатель должен применять требования к раскрытию информации в МСФО (IAS) 16. Применяя требования к раскрытию информации в МСФО (IAS) 16, арендодатель должен разбить каждый вид основных средств на активы, являющиеся предметом операционной аренды, и активы, не являющиеся предметом операционной аренды. Соответственно, арендодатель должен раскрывать информацию в соответствии с МСФО (IAS) 16 для активов, являющихся предметом операционной аренды (в соответствии с видом базового актива) отдельно от активов, находящихся в собственности, которые удерживаются и используются арендодателем.

96. Арендодатель должен применять требования к раскрытию информации в МСФО (IAS) 36, МСФО (IAS) 38, МСФО (IAS) 40 и МСФО (IAS) 41 для активов, являющихся предметом операционной аренды.

97. Арендодатель должен раскрывать информацию об анализе арендных платежей по срокам погашения, отражая недисконтированные арендные платежи к получению на ежегодной основе для как минимум каждого из первых пяти лет и общие суммы для остальных лет.

Операции продажи с обратной арендой

98. Если организация (продавец-арендатор) передает актив другой организации (покупатель-арендодатель) и арендует этот актив обратно у покупателя-арендодателя, как продавец-арендатор, так и покупатель-арендодатель должны учитывать договор о передаче и аренду с применением пунктов 99–103.

Оценка того, является ли передача актива продажей

99. Организация должна применять требования МСФО (IFRS) 15 для определения момента выполнения обязанности к исполнению при определении необходимости учета передачи актива в качестве продажи этого актива.

Передача актива является продажей

100. Если передача актива продавцом-арендатором удовлетворяет требованиям МСФО (IFRS) 15 для учета в качестве продажи актива:

(a) продавец-арендатор должен оценивать актив в форме права пользования, который обусловлен обратной арендой, как часть предыдущей балансовой стоимости актива, которая связана с правом пользования, сохраняемым продавцом-арендатором. Соответственно, продавец-арендатор должен признавать лишь ту сумму прибыли или убытка, которая относится к правам, переданным покупателю-арендодателю;

(b) покупатель-арендодатель должен учитывать покупку актива с применением соответствующих стандартов, а аренду с применением требований к учету арендодателем в настоящем стандарте.

101. Если справедливая стоимость возмещения за продажу актива не равна справедливой стоимости актива либо если платежи за аренду не осуществляются по рыночным ставкам, организация должна выполнить следующие корректировки для оценки поступлений от продажи по справедливой стоимости:

(a) суммы, недополученные по сравнению с рыночным уровнем, должны учитываться как предоплата арендных платежей; и

(b) суммы, полученные сверх рыночного уровня, должны учитываться как дополнительное финансирование, предоставляемое покупателем-арендодателем продавцу-арендатору.

102. Организация должна оценивать любую потенциальную корректировку, необходимую в соответствии с пунктом 101, на основе более легко определяемой из следующих величин:

(a) разница между справедливой стоимостью возмещения за продажу и справедливой стоимостью актива; и

(b) разница между приведенной стоимостью предусмотренных договором платежей по аренде и приведенной стоимостью платежей по аренде по рыночным ставкам.

Передача актива не является продажей

103. Если передача актива продавцом-арендатором не удовлетворяет требованиям МСФО (IFRS) 15 для учета в качестве продажи актива:

(a) продавец-арендатор должен продолжить признание переданного актива и должен признать финансовое обязательство в размере поступлений от передачи. Он должен признавать финансовое обязательство с применением МСФО (IFRS) 9.

(b) покупатель-арендодатель не должен признавать переданный актив и должен признавать финансовый актив в размере поступлений от передачи. Он должен учитывать финансовый актив с применением МСФО (IFRS) 9.

Временные исключения, обусловленные реформой базовой процентной ставки

104. Арендатор должен применять пункты 105 — 106 ко всем модификациям договора аренды, которые приводят к изменению основы для определения будущих арендных платежей в результате реформы базовой процентной ставки (см. пункты 5.4.6 и 5.4.8 МСФО (IFRS) 9). Данные пункты применяются только к таким модификациям договора аренды. Для этой цели термин «реформа базовой процентной ставки» означает общерыночную реформу базовой процентной ставки согласно описанию в пункте 6.8.2 МСФО (IFRS) 9.

105. В качестве упрощения практического характера арендатор должен применять пункт 42, чтобы учитывать модификацию договора аренды, обусловленную реформой базовой процентной ставки. Данное упрощение практического характера применяется только к таким модификациям. Для этой цели модификация договора аренды требуется реформой базовой процентной ставки в том и только в том случае, если соблюдаются оба приведенных ниже условия:

(a) необходимость модификации является прямым следствием реформы базовой процентной ставки; и

(b) новая основа для определения арендных платежей является экономически эквивалентной прежней основе (то есть основе, используемой непосредственно перед модификацией).

106. Однако, если в дополнение к модификациям договора аренды, требуемым реформой базовой процентной ставки, происходят другие модификации договора аренды, арендатор должен применять соответствующие требования настоящего стандарта, чтобы учитывать все модификации договора аренды, осуществляемые одновременно, включая модификации договора аренды, требуемые реформой базовой процентной ставки.

Приложение A.

Определение терминов

Данное приложение является неотъемлемой частью настоящего стандарта.

| Дата начала аренды | Дата, на которую арендодатель делает базовый актив доступным для использования арендатором. |

| Срок экономического использования | Либо период времени, в течение которого, как предполагается, возможно экономическое использование актива одним или более пользователями, либо количество единиц продукции или аналогичных единиц, которое предполагается получить от актива одним или более пользователями. |

| Дата вступления в силу модификации договора | Дата, когда обе стороны соглашаются на модификацию договора аренды. |

| Справедливая стоимость | В целях применения требований настоящего стандарта, касающихся учета у арендодателя – сумма, на которую можно обменять актив или погасить обязательство в сделке между хорошо осведомленными независимыми сторонами, желающими совершить такую сделку. |

| Финансовая аренда | Аренда, в рамках которой осуществляется передача практически всех рисков и выгод, связанных с правом собственности на базовый актив. |

| Фиксированные платежи | Платежи, осуществляемые арендатором в пользу арендодателя за право пользования базовым активом в течение срока аренды, за исключением переменных арендных платежей. |

| Валовая инвестиция в аренду | Сумма: (a) арендных платежей к получению арендодателем по договору финансовой аренды; и (b) негарантированной ликвидационной стоимости, причитающейся арендодателю. |

| Дата начала арендных отношений | Более ранняя из даты заключения договора аренды и даты принятия сторонами на себя обязательств в отношении основных условий аренды. |

| Первоначальные прямые затраты | Дополнительные затраты, обусловленные заключением договора аренды, которые не были бы понесены, если бы договор аренды не был заключен, за исключением таких затрат, понесенных арендодателями, являющимися производителями или дилерами, в связи с финансовой арендой. |

| Процентная ставка, заложенная в договоре аренды | Процентная ставка, при использовании которой приведенная стоимость (a) арендных платежей и (b) негарантированной ликвидационной стоимости становится равна сумме (i) справедливой стоимостибазового актива и (ii) первоначальных прямых затрат арендодателя. |

| Аренда | Договор или часть договора, согласно которому(ой) передается право пользования активом (базовый актив) в течение определенного периода в обмен на возмещение. |

| Стимулирующие платежи по аренде | Платежи, осуществляемые арендодателем в пользу арендатора в связи с арендой, либо возмещение арендодателем затрат арендатора. |

| Модификация договора аренды | Изменение сферы применения договора аренды или возмещения за аренду, которое не было предусмотрено первоначальными условиями аренды (например, добавление или прекращение права пользования одним или несколькими базовыми активами либо увеличение или сокращение предусмотренного договором срока аренды). |

| Арендные платежи | Платежи, осуществляемые арендатором в пользу арендодателя в связи с правом пользования базовым активом в течение срока аренды, которые включают в себя следующее: (a) фиксированные платежи (включая по существу фиксированные платежи) за вычетом любых стимулирующих платежей по аренде; (b) переменные арендные платежи, которые зависят от индекса или ставки; (c) цена исполнения опциона на покупку, если имеется достаточная уверенность в том, что арендатор исполнит этот опцион; и (d) выплаты штрафов за прекращение аренды, если срок аренды отражает потенциальное исполнение арендатором опциона на прекращение аренды. В случае арендатора арендные платежи также включают суммы, которые, как ожидается, будут уплачены арендатором по гарантиям ликвидационной стоимости. Арендные платежи не включают платежи, относимые на компоненты договора, которые не являются арендой, за исключением случаев, когда арендатор решает объединить компоненты, которые не являются арендой, с компонентом аренды и учитывать их как один компонент аренды. В случае арендодателя арендные платежи также включают гарантии ликвидационной стоимости, предоставляемые арендодателю арендатором, стороной, связанной с арендатором, или третьим лицом, не связанным с арендодателем, которое в финансовом отношении способно выполнить обязанности по гарантии. Арендные платежи не включают платежи, относимые на компоненты договора, которые не являются арендой. |

| Срок аренды | Не подлежащий досрочному прекращению период, в течение которого арендатор имеет право пользоваться базовым активом, вместе с: (a) периодами, в отношении которых действует опцион на продление аренды, если имеется достаточная уверенность в том, что арендатор исполнит этот опцион; и (b) периодами, в отношении которых действует опцион на прекращение аренды, если имеется достаточная уверенность в том, что арендатор не исполнит этот опцион. |

| Арендатор | Организация, получающая право использовать базовый актив в течение определенного периода в обмен на возмещение. |

| Ставка привлечения дополнительных заемных средств арендатором | Ставка процента, по которой арендатор мог бы привлечь на аналогичный срок и при аналогичном обеспечении заемные средства, необходимые для получения актива со стоимостью, аналогичной стоимости актива в форме права пользования в аналогичных экономических условиях. |

| Арендодатель | Организация, предоставляющая право использовать базовый актив в течение определенного периода в обмен на возмещение. |

| Чистая инвестиция в аренду | Валовая инвестиция в аренду, дисконтированная с использованием процентной ставки, заложенной в договоре аренды. |

| Операционная аренда | Аренда, в рамках которой не осуществляется передача практически всех рисков и выгод, связанных с правом собственности на базовый актив. |

| Необязательные арендные платежи | Платежи, которые должны быть осуществлены арендатором в пользу арендодателя за право использовать базовый актив в течение периодов, в отношении которых действует опцион на продление или прекращение аренды и которые не включены в срок аренды. |

| Срок использования | Общий период времени, в течение которого актив используется для выполнения договора с покупателем (включая периоды, не следующие подряд). |

| Гарантия ликвидационной стоимости | Гарантия, предоставляемая арендодателю стороной, не связанной с арендодателем, в отношении того, что стоимость (или часть стоимости) базового актива в конце аренды составит как минимум указанную сумму. |

| Актив в форме права пользования | Актив, который представляет собой право арендатора использовать базовый актив в течение срока аренды. |

| Краткосрочная аренда | Договор аренды, по которому на дату начала аренды предусмотренный срок аренды составляет не более 12 месяцев. Договор аренды, который содержит опцион на покупку, не является краткосрочной арендой. |

| Субаренда | Операция, в рамках которой базовый актив предоставляется в дальнейшую аренду арендатором («промежуточный арендодатель») третьей стороне, и при этом договор аренды («главный договор аренды») между главным арендодателем и арендатором остается в силе. |

| Базовый актив | Актив, являющийся объектом аренды, право на использование которого было предоставлено арендатору арендодателем. |

| Незаработанный финансовый доход | Разница между: (a) валовой инвестицией в аренду; и (b) чистой инвестицией в аренду. |

| Негарантированная ликвидационная стоимость | Часть ликвидационной стоимости базового актива, реализация которой арендодателем не гарантирована или гарантирована только лицом, связанным с арендодателем. |

| Переменные арендные платежи | Часть платежей, осуществляемых арендатором в пользу арендодателя за право использовать базовый актив в течение срока аренды, которая варьируется в соответствии с изменениями фактов и обстоятельств, возникших после даты начала аренды, кроме течения времени. |

Термины, определяемые в других стандартах и используемые в настоящем стандарте в таком же значении

| договор | Соглашение между двумя или несколькими сторонами, которое создает юридически защищенные права и обязательства. |

| срок полезного использования | Период времени, на протяжении которого, как ожидается, актив будет доступен для использования организацией; или количество единиц продукции или аналогичных единиц, которые организация ожидает получить от использования актива. |

Приложение B.

Руководство по применению

Данное приложение является неотъемлемой частью настоящего стандарта. Приложение описывает применение пунктов 1–103 и по своей силе равнозначно другим разделам настоящего стандарта.

Применение в отношении портфеля договоров

B1. В настоящем стандарте описан порядок учета отдельного договора аренды. Однако в качестве упрощения практического характера организация может применять настоящий стандарт в отношении портфеля договоров аренды с аналогичными характеристиками, если организация обоснованно полагает, что влияние на финансовую отчетность применения настоящего стандарта к портфелю не будет существенно отличаться от влияния применения настоящего стандарта к отдельным договорам аренды в рамках данного портфеля. В случае учета портфеля договоров организация должна использовать оценки и допущения, отражающие размер и состав портфеля.

Объединение договоров

B2. При применении настоящего стандарта организация должна объединить два или более договоров, заключенных одновременно или почти одновременно с одним контрагентом (или связанными сторонами контрагента), и учитывать такие договоры как один договор в случае соблюдения одного или нескольких критериев ниже:

(a) договоры согласовывались как пакет с одной коммерческой целью, которая не может быть понята, если договоры не будут рассматриваться вместе;

(b) сумма возмещения к уплате по одному договору зависит от цены или выполнения другого договора; либо

(c) права пользования базовыми активами, передаваемые по договорам (или некоторые права пользования базовыми активами, передаваемые по каждому договору), представляют собой один компонент аренды, как описано в пункте B32.

Освобождение от признания: аренда, в которой базовый актив имеет низкую стоимость (пункты 5–8)

B3. За исключением случая, указанного в пункте B7, настоящий стандарт разрешает арендатору применять пункт 6 для учета аренды, в которой базовый актив имеет низкую стоимость. Арендатор должен оценивать стоимость базового актива на основе стоимости актива, как если бы он был новым, вне зависимости от возраста актива на момент предоставления его в аренду.

B4. Вывод о низкой стоимости актива делается на абсолютной основе. Аренда активов с низкой стоимостью удовлетворяет порядку учета в пункте 6 вне зависимости от того, является ли данная аренда существенной для арендатора. На оценку не влияют размер, характер или обстоятельства арендатора. Соответственно, ожидается, что выводы арендаторов относительно низкой стоимости определенного базового актива будут одинаковыми.

B5. Базовый актив может иметь низкую стоимость только в том случае, если:

(a) арендатор может получить выгоду от использования базового актива либо в отдельности, либо вместе с другими ресурсами, к которым у арендатора имеется свободный доступ; и

(b) базовый актив не находится в сильной зависимости от других активов или в тесной взаимосвязи с ними.

B6. Аренда базового актива не удовлетворяет критериям классификации в качестве аренды актива с низкой стоимостью, если характер актива таков, что когда актив является новым, он, как правило, не имеет низкой стоимости. Например, аренда автомобилей не будет удовлетворять критериям классификации в качестве аренды активов с низкой стоимостью, поскольку новый автомобиль, как правило, не будет иметь низкой стоимости.

B7. Если арендатор предоставляет актив в субаренду или, как ожидается, предоставит актив в субаренду, главный договор аренды не удовлетворяет критериям классификации в качестве аренды актива с низкой стоимостью.

B8. Примерами базовых активов с низкой стоимостью могут быть планшеты и персональные компьютеры, небольшие предметы офисной мебели и телефоны.

Определение аренды (пункты 9–11)

B9. Для определения того, передает ли договор право контролировать использование идентифицированного актива (см. пункты B13–B20) в течение периода использования, организация должна проанализировать наличие у клиента двух следующих характеристик:

(a) право получать практически все экономические выгоды от использования идентифицированного актива (в соответствии с пунктами B21–B23); и

(b) право определять способ использования идентифицированного актива (в соответствии с пунктами B24–B30).

B10. Если клиент имеет право контролировать использование идентифицированного актива лишь в течение части срока договора, договор подразумевает аренду лишь в течение такой части срока.

B11. Договор на получение товаров или услуг может быть заключен объектом совместного предпринимательства либо от имени совместного предпринимательства согласно определению в МСФО (IFRS) 11 «Совместное предпринимательство». В этом случае объект совместного предпринимательства считается клиентом по договору. Соответственно, оценивая наличие в таком договоре аренды, организация должна оценивать наличие у объекта совместного предпринимательства права контролировать использование идентифицированного актива в течение срока использования.

B12. Организация должна оценивать наличие в договоре аренды для каждого потенциального отдельного компонента аренды. См. пункт B32, в котором содержатся указания по отдельным компонентам аренды.

Идентифицированный актив

B13. Актив, как правило, идентифицируется ввиду прямого указания в договоре. Однако актив также может идентифицироваться на основании косвенного свидетельства в тот момент, когда актив становится доступным для использования клиентом.

Существенные права на замену

B14. Даже если актив напрямую указан, у клиента отсутствует право использовать идентифицированный актив, если поставщик имеет существенное право заменить актив в течение срока использования. Право поставщика на замену актива является существенным только при соблюдении двух следующих условий:

(a) поставщик имеет практическую возможность заменить альтернативные активы в течение срока использования (например, клиент не может препятствовать замене актива поставщиком, а у поставщика есть свободный доступ к альтернативным активам либо они могут быть поставлены поставщиком в течение приемлемого периода); и

(b) поставщик получит экономическую выгоду от реализации своего права на замену актива (т. е. ожидается, что экономические выгоды, связанные с заменой актива, превысят затраты, связанные с заменой актива).

B15. Если у поставщика есть право или обязанность в отношении замены актива лишь на определенную дату либо после нее или при наступлении определенного события или после него, право поставщика на замену не является существенным, поскольку у поставщика отсутствует практическая возможность заменить альтернативные активы в течение срока использования.

B16. Осуществляемый организацией анализ существенности права поставщика на замену основан на фактах и обстоятельствах в момент заключения договора и должен исключать будущие события, вероятность наступления которых в момент заключения договора не считается высокой. К примерам будущих событий, вероятность наступления которых в момент заключения договора не считается высокой, которые в результате должны исключаться из анализа, относятся:

(a) согласие будущего клиента платить за использование актива по ставке выше рыночной;

(b) внедрение новой технологии, которая не является значительно развитой в момент заключения договора;

(c) существенное расхождение между способом использования актива клиентом или результатами актива и способом использования или результатами, которые считались вероятными в момент заключения договора; и

(d) существенное расхождение между рыночной ценой актива в течение срока использования и рыночной ценой, которая считалась вероятной в момент заключения договора.

B17. Если актив расположен на территории клиента или где-либо еще, затраты, связанные с заменой, как правило, выше, чем в том случае, когда актив расположен на территории поставщика, и, соответственно, вероятность превышения ими выгод, связанных с заменой актива, выше.

B18. Право или обязанность поставщика заменить актив для целей ремонта и технического обслуживания, если актив не функционирует должным образом или в случае модернизации, не препятствует наличию у клиента права использовать идентифицированный актив.

B19. Если клиент не может легко определить наличие у поставщика существенного права на замену, клиент должен предположить, что право на замену не является существенным.

Части активов

B20. Производительная часть актива является идентифицированным активом, если она отличима с физической точки зрения (например, этаж здания). Производительная или другая часть актива, которая не является отличимой с физической точки зрения (например, производительная часть оптоволоконного кабеля) не является идентифицированным активом, если она не представляет практически всю мощность актива и в результате не предоставляет клиенту право получать практически все экономические выгоды от использования актива.

Право на получение экономических выгод от использования

B21. Чтобы контролировать использование идентифицированного актива, клиент должен иметь право на получение практически всех экономических выгод от использования актива в течение срока использования (например, ввиду исключительного использования актива в течение такого срока). Клиент может получить экономические выгоды от использования актива напрямую или косвенно различными способами, например, используя актив, удерживая актив или предоставляя его в субаренду. Экономические выгоды от использования актива включают его основную продукцию и побочные продукты (включая потенциальные денежные потоки, полученные от этих объектов), а также прочие экономические выгоды от использования актива, которые могут быть реализованы в результате коммерческой операции с третьим лицом.

B22. Оценивая право на получение практически всех экономических выгод от использования актива, организация должна учитывать экономические выгоды, обусловленные использованием актива в рамках определенного объема права клиента на использование актива (см. пункт B30). Например:

(a) если договор ограничивает использование транспортного средства лишь одной определенной территорией в течение срока использования, организация должна учитывать экономические выгоды лишь от использования транспортного средства на данной территории, а не где-либо еще;

(b) если в договоре указано, что клиент может использовать транспортное средство лишь до достижения определенного пробега в течение срока использования, организация должна учитывать экономические выгоды лишь от использования транспортного средства до достижения разрешенного пробега, но не сверх него.

B23. Если договор требует от клиента выплаты поставщику или другой стороне части денежных потоков, полученных от использования актива, в качестве возмещения, такие денежные потоки, выплачиваемые в качестве возмещения, необходимо считать частью экономических выгод, которые клиент получает от использования актива. Например, если клиент должен выплатить поставщику процент от продаж в результате использования торговых площадей в качестве возмещения за такое использование, такое требование не препятствует наличию у клиента права на получение практически всех экономических выгод от использования торговых площадей. Это обусловлено тем, что денежные потоки в результате таких продаж считаются экономическими выгодами, которые клиент получает от использования торговых площадей, часть из которых он впоследствии выплачивает поставщику в качестве возмещения за право использовать такие площади.

Право определять способ использования

B24. Клиент имеет право определять способ использования идентифицированного актива в течение срока использования исключительно при соблюдении одного из следующих условий:

(a) клиент имеет право определять, как и для какой цели используется актив в течение срока использования (как описано в пунктах B25–B30); или

(b) значимые решения о том, как и для какой цели используется актив, предопределены и:

- (i) клиент имеет право эксплуатировать актив (или определять способ эксплуатации актива другими лицами по своему усмотрению) в течение срока использования, при этом поставщик не вправе изменять указания по эксплуатации; либо

- (ii) клиент спроектировал актив (или определенные аспекты актива) таким образом, который предопределяет то, как и для какой цели будет использоваться актив в течение срока использования.

Как и для какой цели используется актив

B25. Клиент имеет право определять, как и для какой цели используется актив, если в рамках своего права пользования, определенного в договоре, он может изменять то, как и для какой цели используется актив в течение срока использования. Осуществляя такой анализ, организация учитывает права принятия решений, являющиеся наиболее значимыми для изменения того, как и для какой цели используется актив в течение срока использования. Права принятия решений являются значимыми, когда они влияют на экономические выгоды, которые будут получены от использования. Права принятия решений, которые являются наиболее значимыми, вероятнее всего, будут различными для различных договоров в зависимости от характера актива и условий договора.

B26. К примерам прав принятия решений, которые в зависимости от обстоятельств предусматривают право изменять то, как и для какой цели используется актив, в рамках установленного объема права клиента на использование, относятся:

(a) права на изменение вида продукции, производимой активом (например, решение использовать грузовой контейнер для транспортировки товаров или для хранения либо решение относительно ассортимента продукции, реализуемой на торговых площадях);

(b) права на изменение момента производства продукции (например, решение о моменте использования станка или силовой установки);

(c) права на изменение места производства продукции (например, решение о пункте назначения для грузового автомобиля или корабля или решение о месте использования оборудования); и

(d) права на изменение решения о выпуске продукции и о количестве такой продукции (например, решение о производстве электроэнергии силовой установкой и о количестве энергии, производимой силовой установкой).

B27. К примерам прав принятия решений, которые не предусматривают права изменять то, как и для какой цели используется актив, относятся права, которые ограничены эксплуатацией или техническим обслуживанием актива. Такими правами может обладать клиент или поставщик. Несмотря на то, что такие права, как право на эксплуатацию или техническое обслуживание актива, зачастую важны для эффективного использования актива, они не являются правами на определение того, как и для какой цели используется актив, и зачастую зависят от решений относительно того, как и для какой цели используется актив. Однако права на эксплуатацию актива могут предоставить покупателю право определять способ использования актива, если значимые решения относительно того, как и для какой цели используется актив, предопределены (см. пункт B24(b)(i)).

Решения, принимаемые в течение и до срока использования

B28. Значимые решения относительно того, как и для какой цели используется актив, могут быть предопределены несколькими способами. Например, значимые решения могут быть предопределены структурой актива или предусмотренными договором ограничениями на использование актива.

B29. Оценивая наличие у клиента права определять способ использования актива, организация должна учитывать исключительно права принятия решений относительно способа использования актива в течение срока использования, за исключением случаев, когда клиент спроектировал актив (или определенные аспекты актива), как описано в пункте B24(b)(ii). Соответственно, за исключением случаев соблюдения условий пункта B24(b)(ii), организация не должна учитывать решения, которые предопределены до срока использования. Например, если клиент вправе определить результат от использования актива лишь до начала срока использования, клиент не имеет права определять способ использования такого актива. Возможность определить результат от использования в договоре до начала срока использования и в отсутствие прав на принятие иных решений по использованию актива дает клиенту такие же права, как и в том случае, когда клиент покупает товары или услуги.

Права защиты интересов

B30. Договор может содержать условия, призванные защитить интересы поставщика, связанные с данным активом или другими активами, защитить его персонал или обеспечить соблюдение поставщиком законов или нормативно-правовых актов. Ниже приведены примеры прав защиты интересов. Например, договор может (i) указывать максимальную величину использования актива либо ограничивать место или момент использования актива клиентом, (ii) требовать от клиента придерживаться определенной практики эксплуатации либо (iii) требовать от клиента информировать поставщика об изменениях в части того, как будет использоваться актив. Права защиты интересов, как правило, определяют объем права клиента на использование, но сами по себе не препятствуют наличию у клиента права на определение способа использования актива.

B31. Представленная ниже схема может пригодиться организациям при анализе того, является ли договор в целом или его отдельные компоненты договором аренды.

Выделение компонентов договора (пункты 12–17)

B32. Право использовать базовый актив является отдельным компонентом аренды при соблюдении двух следующих условий:

(a) арендатор может получить выгоду от использования базового актива либо в отдельности, либо вместе с другими ресурсами, к которым у арендатора имеется свободный доступ. Ресурсами, к которым имеется свободный доступ, являются товары или услуги, которые продаются или предоставляются в аренду по отдельности (арендодателем или другими поставщиками), либо ресурсы, которые арендатор уже получил (от арендодателя или в результате других операций или событий); и