ВАЛЮТА УЧЕТА ПО МСФО

По МСФО (МСБУ 21) компании должны вести учет в «функциональной валюте». При ее определении в первую очередь учитываются следующие факторы:

- валюта, в которой устанавливаются (или от которой зависят) цены продажи или получаются доходы

- валюта, в которой устанавливаются (или от которой зависят) цены закупки или осуществляются затраты на производство продукции или услуг

Во вторую очередь учитываются:

- валюта денежных заимствований или выпущенных инструментов капитала

- валюта, в которой хранятся денежные средства

Для дочерних и ассоциированных компаний, в третью очередь также принимаются во внимание:

- доля автономии операций компании от контролирующей компании или группы (является ли деятельность компании просто перепродажей товаров группы, или же доходы и затраты скорее привязаны к локальной валюте, а деньги хранятся или заимствуются в основном в местной валюте)

- доля операций компании в общем объеме операций группы

- зависимость операций компании от денежных средств контролирующей компании, в том числе доступность таких денежных средств для компании по первому требованию

- достаточность собственных денежных средств для обслуживания кредитов и займов

Если с учетом вышеуказанных индикаторов нельзя определить функциональную валюту однозначно, она выбирается компанией самостоятельно (с учетом таких индикаторов).

Таким образом, большинство IT-компаний, которые получают доходы в основном в иностранной валюте, при первом применении МСФО действительно обязаны вести учет в основной иностранной валюте своих доходов.

КАК ОТЧИТЫВАТЬСЯ В НАЛОГОВУЮ И СТАТИСТИКУ

В продвинутых странах (как, например, на Кипре) законодательство предполагает подачу налоговых деклараций в местной валюте на основе пересчета сумм в финансовой отчетности из валюты отчетности в местную валюту по курсу центрального банка.

Украина: По идее, вместе с принятием МСФО, нам бы следовало внести изменения в законодательство и привести порядок подачи налоговой отчетности, как в развитых странах. Однако, в соответствии со статьей 5 Закона Украины «О бухалтерском учете и финансовой отчетности в Украине» предприятия обязаны вести учет и составлять финансовую отчетность в денежной единице Украины. Налоговая, статистическая и другие виды отчетности базируются на данных учета (статья 3 Закона).

Как же быть?

КОМПРОМИСС

МСФО разрешает составлять и подавать отчетность в любой валюте, отличной от функциональной валюты компании (в «валюте презентации»). При этом МСФО определяют порядок перевода данных учета в такую валюту (если в стране нет гиперинфляции):

- активы и обязательства оцениваются по валютному курсу на отчетную дату

- финансовые результаты за период (за редкими исключениями) — по валютному курсу на дату операции

- статьи капитала показываются по историческому валютному курсу

- разница в вышеуказанных оценках показывается в дополнительном капитале с отображением ее изменения за период в отчете о совокупном доходе (но не в отчете о финансовых результатах)

При определении финансового результата могут приниматься следующие валютные курсы (на выбор, в зависимости от того, какой из них наиболее подходящий)

- курс на дату каждой отдельной операции

- средний курс за отчетный период (год)

- средний курс за каждый соответствующий промежуточный период (квартал или месяц)

При этом, для составления отчетности можно использовать как официальный валютный курс Национального банка, так и рыночный валютный курс.

Таким образом, компании, которых это касается, должны вести учет следующим образом:

- каждая операция должна пересчитываться в функциональную валюту по курсу операции (как если бы национальная валюта была иностранной)

- компания должна составлять 2 комплекта финансовой отчетности (один в национальной валюте для государственных органов, а второй для инвесторов и кредиторов — в функциональной валюте)

- при составлении финансовой отчетности для государственных органов показатели учета в функциональной валюте должны переводится в национальную валюту с применением валютного курса, как того требуют МСФО

Примечание: в данной статье я затрагиваю только особенности подготовки отчетности для государственных органов.

Ведения учета сразу в двух валютах легко можно достичь, если учетная система или ERP (как, например, SAP) это позволяет. А как это сделать, если нет подходящей ERP? Или как быть проверить данные такого «двойного» учета?

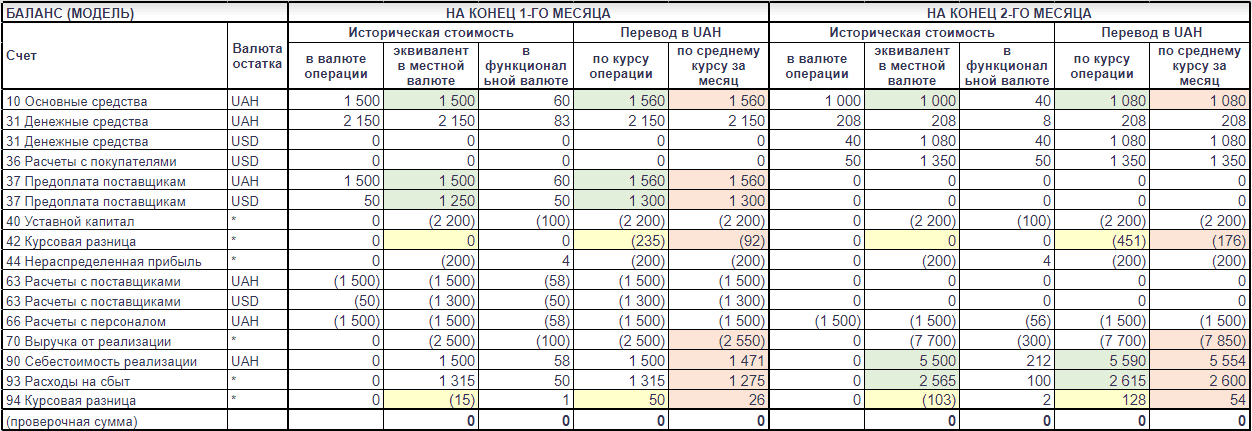

МОДЕЛЬ УЧЕТА В ДВУХ ВАЛЮТАХ (УСЛОВНЫЙ ПРИМЕР)

Я сделал сравнение результатов учета только в национальной валюте и в двух валютах одновременно (если, например, функциональная валюта — это доллары США) на условном примере абстрактной компании. Если вам понадобится разобраться в деталях, вы можете скачать и проанализировать этот пример. А я перейду сразу к полученным результатам.

Я не рассматривал вариант ведения учета по среднегодовому валютному курсу, как наименее точный для реалий Украины. Из двух оставшихся, метод перевода по среднемесячному валютному курсу выдал большие расхождения по всем статьям финансового результата. Так как такие расхождения будет трудно обосновывать при налоговой проверке, я бы также не рекомендовал и этот метод.

Максимальное приближение к данным изначального учета в национальной валюте дает только перевод по валютному курсу каждой отдельной операции. Балансы монетарных статей в обоих учетах остаются одинаковыми, изменяются только:

- немонетарные статьи баланса (основные средства, предоплаты поставщикам и др.)

- затраты текущего периода (за счет изменения амортизации основных средств и от переоценки предоплат поставщикам)

- в составе курсовых разниц остались только результаты купли-продажи иностранной валюты

- результирующая разница осела в новой статье баланса: курсовой разницы от перевода в другую валюту в составе дополнительного капитала (счет 42 в Украине)

РЕШЕНИЕ

Минимально необходимый объем корректировок

Таким образом, чтобы обеспечить ведение учета в функциональной валюте, отличной от национальной, с обратным переводом отчетности в национальную валюту для целей подачи отчетности в государственные органы необходимо, как минимум:

1. Переоценивать суммы авансов поставщикам в иностранной валюте по текущему валютному курсу аналогично монетарным статьям.

2. Организовать учет курсовых разниц, которые возникают при обмене валюты на межбанковском валютном рынке, на отдельном счете. Все прочие курсовые разницы относить на отдельный счет курсовых разниц от перевода в другую валюту в составе дополнительного капитала (счет 42 для Украины).

3. Вести отдельный учет (реестр) основных средств в функциональной (иностранной) валюте отдельно от учета основных средств в национальной валюте, в пересчетом всех операций в национальную валюту по курсу на дату операции (для амортизации — по среднему курсу за месяц). В конце каждого месяца делать проводку на сумму разницы между двумя учетами:

- ДТ(КТ) Основные средства — на сумму разницы в первоначальной стоимости на конец периода

- КТ(ДТ) Накопленный износ — на сумму разницы в накопленной амортизации на конец периода

- ДТ(КТ) Затраты на списание/продажу ОС — на сумму разницы в стоимости выбывших (списанных/проданных) основных средств за период

- ДТ(КТ) счета затрат — на сумму разницы в сумме начисленной амортизации

результирующая сумма на:

- КТ(ДТ) Курсовая разница от перевода в другую валюту (дополнительный капитал)

Рассмотренный пример основан на модели, когда компания использует только две валюты: национальную и одну иностранную (как функциональную). В случае, если компания имеет еще операции в других валютах, в учете необходимо еще показать курсовую разницу от пересчета каждой иностранной валюты в функциональную (за счет колебания крос-курса). Каждую сумму разницы по статьям в каждой такой валюте необходимо разделить на две части используя факторный анализ: разницу от изменения курса функциональной валюты и разницу от изменения крос-курса. Сумма, которая должна остаться в курсовых разницах в финансовых результатах будет = (сумма по статье в эквиваленте функциональной валюты на день закрытия — сумма по статье в эквиваленте функциональной валюты на день возникновения) * курс функциональной валюты на день возникновения. Аналогично, сумма курсовой разницы, которая должна быть перенесена на прочий совокупный доход, будет = сумма по статье в эквиваленте функциональной валюты на день закрытия * (курс функциональной валюты на день закрытия статьи — ее курс на день возникновения).

Например: Компания получила валюту 100 тыс.ЕВРО по курсу 32, итого 3200 тыс.грн. Курс доллара был 28. Сумма в долларах соответственно: 114 тыс. На конец периода курс ЕВРО — 30, курс доллара — 26. Сумма в долларах изменилась: 115 тыс. Итого, необходимо отразить:

— в финансовый результат: (115 тыс.-114 тыс.)*28 = 28 тыс.

— в капитал: 115 тыс.*(26-28) = -230 тыс.

Другие корректировки, зависящие от уровня существенности

Для корректировок ниже необходимо для начала оценить уровень их существенности (в зависимости от остатков и оборотов по счетам, сроков их давности, а также колебаний курсов иностранной валюты). В зависимости от уровня существенности могут быть различные варианты их реализации: проводить корректировку раз в месяц, раз в квартал, раз в год, или вообще не проводить.

4. Вести параллельный учет авансов поставщикам и расходов будущих периодов в национальной валюте и в функциональной валюте. В конце периода делать проводку на сумму разницы между двумя учетами:

- ДТ(КТ) Предоплата поставщикам и ДТ(КТ) счета затрат

результирующая сумма на:

- КТ(ДТ) Курсовая разница при переводе валют (дополнительный капитал)

5. Вести параллельный учет себестоимости запасов и затрат на производство на каждом этапе их понесения в функциональной (иностранной) валюте с их дальнейшей переоценкой аналогично описанной выше для предоплат.

Реализация данного подхода зависит от обстоятельств конкретной компании. Очевидно, что если компания, например, осуществляет торговлю импортными товарами со сроком их реализации больше 1 месяца (с привязкой цены продажи и оплаты за товары к иностранной валюте), то при изменении курса более чем на 1-2% сумма подобной корректировки может быть значительной.

Идея для вас: там, где будет невозможно (технически или слишком трудоемко) вести учет себестоимости запасов затрат на производство по каждой операции, может оказаться удобным применять среднемесячный курс. Например:

Движение по НЗП (незавершеному производству, или его отдельной статье) за январь:

— было UAH 1000 по курсу 24 или USD 41,67

— пришло UAH +5000 по среднемесячному курсу 25,5 или USD 196,08

— выбыло UAH -4500 (или USD 178,93 — расчетным путем)

— осталось UAH 1500 по среднемесячному курсу 25,5 или USD 58,82

— сумма переоценки НЗП будет (26-25,5)*58,82=UAH 29,41

НАЛОГООБЛОЖЕНИЕ

Налоговые риски для Украины

Вышеуказанные корректировки приводят к изменению финансового результата компании. В зависимости от колебания курса валюты, такое изменение может быть в обе стороны. А как на это отреагирут налоговые органы?

Налоговый кодекс Украины прямо предусматривает, что объектом налогообложения является финансовый результат предприятия до налогообложения, и под этим термином следует однозначно понимать только финансовый результат (строка 2290 или 2295 формы 2). Суммы переоценки активов, которые показываются в прочем совокупном доходе (раздел II формы №2), не учитываются для целей налогообложения прибыли предприятий. Подобная позиция уже высказывалась ДФС Украины в отношении похожих ситуаций, в частности в отношении переоценки финансовых инструментов (как, например, в этом письме ДФС).

В то же время вряд ли возможно будет избежать дискуссии с налоговыми органами и связанных с ними налоговых рисков (риск необходимости обжаловать необоснованное налоговое доначисление). В то же время эти риски значительно уменьшаются (до низкого уровня) при наличии заключения независимого аудитора, подтверждающего корректность финансового результата до налогообложения в МСФО-отчетности компании.

Отсроченные налоги

Вышеуказанные корректировки в отчетности могут повлечь необходимость учета отсроченных налоговых активов и обязательств, в частности за счет курсовой переоценки статей баланса. При этом доначисление таких отсроченных налогов происходит в том числе за счет такого дополнительного капитала.

ПОЗИЦИЯ АУДИТОРОВ

Нам известно, что аудиторы «Большой Четверки» собирались на консилиум по данному вопросу. Большинство поддержало подход к ведению учета, который требуется МСФО.

Однако, учитывая сложность законодательства, на практике, аудиторы «Большой Четверки» закрывают глаза на данный вопрос, ссылаясь на то, что выбор функциональной валюты остается за компанией.