ПРЕДЛАГАЕМОЕ РЕШЕНИЕ

Необходимо заполнять Рабочий файл по налогу на прибыль следуя определенной методологии и алгоритму (чек-листу). Файл является источником данных для всех вышеперечисленных процессов. В этот файл также включаются всех необходимые исходные данные и расшифровки, которые служат сопроводительной информацией для расчетов в случае аудита или налоговой проверки (поэтому лучше сразу оформлять листы документа в виде справок и ведомостей, которые можно распечатать). Четкое следование изложенной методологии позволит проводить расчеты и сверки данных практически с первого раза. Неточности в подходе будут полностью устранены после 2-х отчетных периодов.

Рабочий файл базируется на принятой компанией учетной политике для налогообложения, и не включает расчеты влияния потенциальных налоговых рисков. Хоть файл непосредственно не предназначен для прогнозирования, после 1-2х закрытых с его помощью периодов, можно будет перенести основные принципы методологии и на любые прогнозные или бюджетные данные.

Рабочий файл заполняется во время каждого из процессов закрытия периода: для финансовой отчетности и для налоговой декларации. Данные расчетов для каждого процесса должны коррелировать между собой (сумма рассчитанного текущего налога на прибыль должна совпадать). В случае, если у компании есть несколько пакетов отчетности (корпоративная (групповая) финансовая или управленческая отчетность, отдельная финансовая отчетность компании по НСБУ и/или МСФО, промежуточная или годовая налоговая декларация по налогу на прибыль) — заполняется отдельный Рабочий файл для каждого пакета.

Вы можете скачать шаблон, пример и чек-лист заполнения Рабочего файла (доступен на 3-х языках) по ссылке:

НЕМНОГО ТЕОРИИ

Методология проверки и самопроверки расчета налога на прибыль взята из лучших международных аудиторских практик и основывается на двух взаимодополняющих расчетах:

- Сначала к финансовому результату до налогообложения добавляются ожидаемые разницы и выводится налогооблагаемая прибыль

- Затем к рассчитанной по налоговым правилам налогооблагаемой прибыли (расчету по декларации) добавляются ожидаемые разницы и выводится финансовый результат до налогообложения

- Полученные расчеты сверяются между собой (сравниваются полученные разницы), расхождения выясняются и устраняются

Для составления первого расчета (от финансовой прибыли к налогооблагаемой) применяются те же методы, которые предусмотрены МСБУ 18 и ПСБУ 17 (для Украины) «Налоги на прибыль». В частности, делается сравнение номинальной (как по законодательству) и эффективной (фактически полученной) ставки налога на прибыль, расчет отсроченного налога и пояснение постоянных разниц. Расчет отсроченного налога по сути является пояснением временных разниц.

Постоянные разницы – доходы и затраты (прибыли и убытки), которые никогда не участвуют в формировании налогооблагаемой прибыли, либо корректировки, которые отображаются исключительно в налогооблагаемой прибыли, но не имеют аналога в финансовом учете. Во многих странах это: представительские и другие затраты согласно налоговому законодательству, которые не разрешено принимать к вычету при расчете налогооблагаемой прибыли.

Временные разницы (также называют временнЫе) – доходы и затраты (прибыли и убытки), которые имеют различный период отображения в финансовых результатах и в налогооблагаемой прибыли. Например, за счет разницы в подходах к амортизации основных средств, различию подходов для налогообложения полученные или сделанных предоплат, для отнесения на затраты резервов под сомнительные долги, для других доходов и затрат оценочного характера (которые начисляются исходя из суждений руководства компании, а не исходя из первичных документов учета), переносимые на следующие периоды налоговые убытки.

Рассмотрим пару примеров постоянных разниц и их влияния на отчетность:

Невычитаемые затраты

Допустим, финансовая прибыль компании 2000 долларов. Компания понесла 500 долларов затрат на представительские мероприятия, которые не принимаются для целей определения налогооблагаемой прибыли. Ставка налога 20%.

Финансовая прибыль = (2000), налогооблагаемая прибыль = (2500)

400 ДТ Затраты по налогу на прибыль – ожидаемая оценка (20% от 2000)

100 ДТ Затраты по налогу на прибыль – влияние постоянных разниц (20% от 500)

(500) КТ Текущие обязательства по налогу на прибыль (20% от 2500)

Эффективная ставка налога: 25% (500 на 2000)

Налоговые льготы

Допустим, финансовая прибыль компании 2000 долларов. При этом компания получила доход в виде целевого финансирования инновационных проектов в сумме 500 долларов, которые освобождаются от налогообложения. Ставка налога 20%.

Финансовая прибыль = (2000), налогооблагаемая прибыль = (1500)

400 ДТ Затраты по налогу на прибыль – ожидаемая оценка (20% от 2000)

(100) КТ Затраты по налогу на прибыль – влияние постоянных разниц (20% от 500)

(300) КТ Текущие обязательства по налогу на прибыль (20% от 1500)

Эффективная ставка налога: 15% (300 на 2000)

Рассмотрим также два базовых примера временных разниц и их влияния на отчетность:

Предоплата поставщикам

Допустим, налоговое законодательство разрешает взять в затраты (принять к налоговому вычету) предоплату поставщикам ранее получения товаров, работ, услуг. Финансовая прибыль компании в первом отчетном периоде 2000 долларов, во втором – 3000 долларов. Ставка налога 20%. В первом периоде компания сделала 1000 долларов предоплату поставщику, которые остались на балансе на конец периода. Налогооблагаемая прибыль будет на 1000 долларов меньше финансового результата. В следующем периоде предоплата закроется, и ситуация выровняется (налогооблагаемая прибыль будет на 1000 долларов больше финансового результата). Таким образом, в первом периоде компания, имея финансовую прибыль, получает временную налоговую скидку, которая будет уплачена в следующем периоде. Налоговая скидка будет отображена в отсроченных налоговых обязательствах.

Проводки в первом периоде:

Финансовая прибыль = (2000), налогооблагаемая прибыль = (1000)

400 ДТ Затраты по налогу на прибыль (20% от 2000)

(200) КТ Отсроченные налоговые обязательства по налогу на прибыль (20% от 1000)

(200) КТ Текущие обязательства по налогу на прибыль (20% от 1000)

Проводки во втором периоде:

Финансовая прибыль = (3000), налогооблагаемая прибыль = (4000)

600 ДТ Затраты по налогу на прибыль (20% от 3000)

200 ДТ Отсроченные налоговые обязательства по налогу на прибыль (20% от 1000)

(800) КТ Текущие обязательства по налогу на прибыль (20% от 4000)

Предоплата от покупателей

Допустим, налоговое законодательство требует включать в доходы предоплаты от покупателей ранее отгрузки им товаров, работ, услуг. Исходные данные те же, что и в первом примере. В первом периоде компания получила 1000 долларов предоплат от покупателей, которые остались на балансе на конец периода. Налогооблагаемая прибыль будет на 1000 долларов больше финансового результата. В следующем периоде предоплата закроется, и ситуация выровняется: налогооблагаемая прибыль будет на 1000 долларов меньше финансового результата. Таким образом, в первом периоде компания, еще не имея финансовой прибыли, вынуждена будет сделать «предоплату» по налогу, которая будет ей зачтена в следующем периоде. Такая предоплата будет отображена в составе отсроченных налоговых активов.

Проводки в первом периоде:

Финансовая прибыль = (2000), налогооблагаемая прибыль = (3000)

400 ДТ Затраты по налогу на прибыль (20% от 2000)

200 ДТ Отсроченные налоговые активы по налогу на прибыль (20% от 1000)

(600) КТ Текущие обязательства по налогу на прибыль (20% от 3000)

Проводки во втором периоде:

Финансовая прибыль = (3000), налогооблагаемая прибыль = (2000)

600 ДТ Затраты по налогу на прибыль (20% от 3000)

(200) КТ Отсроченные налоговые обязательства по налогу на прибыль (20% от 1000)

(400) КТ Текущие обязательства по налогу на прибыль (20% от 2000)

Временные статьи не влияют на сумму расходов на налог на прибыль, которые всегда остаются «нормализованными» по отношению к финансовому результату. Благодаря учету отсроченных налогов сумме финансовой прибыли в отчетности всегда соответствует экономически обоснованная сумма затрат на налог на прибыль.

Таким образом, примеры выше показывают, что можно определить сумму налогооблагаемой прибыли и текущего налога на прибыль только обладая данными (пониманием) о временных и постоянных разницах и об отсроченном налоге (будем называть это «Метод проверки №1»).

Расчет отсроченных налоговых активов и обязательств (ОНА/ОНО)

Временные разницы легче всего определить путем детального анализа статей баланса компании на предмет, вызывают какие-либо из них различия между налоговым и финансовым подходами к определению финансовых результатов. Для чего строится «налоговый баланс» (или «налоговая база» активов и обязательств), параллельный финансовому, и делается сравнение двух балансов. Определить, какой вид статьи (ОНА или ОНО) возникает на той или иной статье баланса достаточно легко, если показывать активы и обязательства в балансе в единой системе знаков: активы с плюсом, обязательства – с минусом, финансовая база слева, налоговая база справа, временная разница по базе = налоговая база – финансовая база, временная разница с плюсом – ОНА, с минусом — ОНО. Например:

ФБ | НБ | Р | ОНА/О | Комментарий |

100 | 100 | — | — | Нет разницы по статье активов |

(100) | (100) | — | — | Нет разницы по статье обязательств* |

100 | — | (100) | ОНО | Предоплата поставщику без НДС, которая взята в затраты в налоговом учете |

100 | 17 | (83) | ОНО | Предоплата поставщику с НДС (20%), которая взята в затраты в налоговом учете |

(100) | — | 100 | ОНА | Предоплата от покупателя без НДС, которая облагается налогом на дату получения |

(100) | (17) | 83 | ОНА | Предоплата от покупателя с НДС (20%), которая облагается налогом на дату получения |

100 | 120 | 20 | ОНА | Накопленная разница в амортизации (в балансовой стоимости) основных средств |

— | 100 | 100 | ОНА | Налоговые убытки, перенесенные на будущие периоды |

Именно такая система знаков применяется в Рабочем файле во всех таблицах. Это в том числе позволяет избежать ошибок, связанных с вводом исходных данных с неправильным знаком.

Временные разницы являются доналоговой статьей, поэтому они не могут возникать на статьях капитала и нераспределенной прибыли.

РАСЧЕТ НАЛОГА НА ПРИБЫЛЬ СОГЛАСНО НАЛОГОВОМУ КОДЕКСУ УКРАИНЫ

Пример в Рабочем файле основывается на данных реальной украинской компании за 2018 год. Налоговые правила в отношении расчета налога на прибыль в Украине имеют следующие особенности:

- Расчет налога на прибыль (декларация) уже построен по принципу «Финансовый результат + Разницы» (назовем это «метод №2»). Этот метод безусловно удобен, но не дает полной уверенности в правильности полученного результата, для чего и нужно дополнительно и параллельно использовать также метод №1.

- В 90% случаев у торгово-промышленной компании в Украине будет достаточно ограниченный перечень налоговых разниц, как правило, это:

Временные разницы

- разницы в связи с различиями в методах амортизации основных средств и нематериальных активов (за счет различия в суммах амортизации и остаточной стоимости выбывших объектов)

- разницы в связи с формированием и использованием резерва сомнительных долгов (затраты на формирование резерва не разрешаются к вычету, однако фактически списанные долги при определенных условиях (90% случаев) разрешается относить на затраты)

- разницы в связи с формированием обеспечений (резервов) под предстоящие затраты — наиболее неоднозначный вид разниц по Налоговому Кодексу, анализ которых заслуживает отдельной моей статьи…

Ниже на примере Рабочего файла мы рассмотрим также некоторые нюансы применения данных правил.

Постоянные разницы

- суммы средств, перечисленные в пользу неприбыльных организаций, свыше определенного лимита

- суммы штрафов, пеней, неустоек, перечисленные в пользу неплательщиков налога на прибыль (нерезидентов)

ПРЕДПОСЫЛКИ ДЛЯ ПРИМЕНЕНИЯ МЕТОДИКИ

Для того чтобы более эффективно пользоваться предлагаемой методикой необходимо обеспечить следующие предпосылки:

- Закрытие периода должно осуществляться в два этапа:

- После закрытия всех корректировок финансового учета за период (шаблон документа базируется на «быстром закрытии» месяца уже на 2е число) будут рассчитываться и проводится резервы по налогу на прибыль

- Фактическая декларация по налогу на прибыль будет уже проводится после ее подачи. Не предполагается, что компании придется менять уже сформированную за период отчетность в связи с подачей декларации, так как расхождения между резервами и декларацией должны быть несущественны.

Общая схема двух предполагаемых процессов (также содержится в Рабочем файле) выглядит следующим образом:

В связи с этим, а также с целью выявления и устранения даже небольших ошибок, необходимо организовать ведение отдельного учета (желательно на уровне счетов или субсчетов):

- текущего налога на прибыль за текущий период

- текущего налога на прибыль за предыдущие периоды (для уточнений)

- отстроченного налога на прибыль за текущий период

- отстроченного налога на прибыль за предыдущие периоды (для уточнений)

- Для работы с файлом необходимо обеспечить выгрузку из учетной системы пробного баланса – списка всех счетов с сальдо на начало и конец отчетного периода. Желательно, чтобы пробный баланс формировался также сразу в разрезе статей финансовой отчетности (т.к. один и тот же счет может включаться в разные статьи). С целью уменьшения затрат времени целесообразно использовать единый преднастроенный формат выгрузки данных учетной системы для компиляции финансовой отчетности и для Рабочего файла.

- Статьи, на которых возникают налоговые разницы, должны быть выделены на отдельные балансовые счета. В том числе, на отдельные счета должны быть выделены все виды резервов и обеспечений, по которым компания ведет учет налоговых разниц. Проводки по счетам резервов и обеспечений должны корреспондировать исключительно со счетами финансовых результатов по принципу «начислен (увеличен) резерв — сторнирован (уменьшен) резерв». Реальные операции за счет резервов и обеспечений должны закрываться не на счета начисленных резервов и обеспечений, а непосредственно на счета финансовых результатов. Например:

Для учета сомнительных и безнадежных долгов должны быть созданы счета:

КТ Резерв сомнительных долгов

ДТ Увеличение резерва сомнительных долгов

КТ Уменьшение резерва сомнительных долгов

ДТ Списание безнадежных долгов

Учет обеспечений (резервов) под расходы, которые не принимаются в налоговые затраты, осуществляется таким образом:

Начисление: ДТ Счета затрат КТ Обеспечения созданные (не-налог.)

Закрытие: обратная проводка (методом «сторно») + Фактические затраты в ДТ Счета затрат

- Счета резервов и обеспечений, релевантные для налогового учета, должны позволять получать детальную аналитику по счету для дальнейшего анализа во время составления декларации

- Для Украины: при заполнении декларации по налогу на прибыль допускаются определенные незначительные упрощения порядка ее заполнения, которые мы рассмотрим немного ниже.

ВНИМАНИЕ! Рассматриваемая методика содержит одно существенное ограничение, что если компания начисляет обеспечения и резервы, не принимаемые в расчет налогооблагаемой прибыли, на счета затрат на производство продукции, то часть таких резервов, находящаяся в остатке незавершенного производства и готовой продукции на конец периода не будет приниматься во внимание для налоговой декларации (налогооблагаемая прибыль будет искусственно завышаться на сумму таких резервов в первом периоде, потом занижаться на ту же сумму в следующем). Это связано с тем, что расчет сумм таких резервов слишком трудоемок, а также не может быть унифицированным для всех.

Шаблон предлагаемого Рабочего файла также содержит детальный чек-лист, который должен быть частью вышеуказанных процессов закрытия.

КАК РАБОТАТЬ С РАБОЧИМ ФАЙЛОМ

Все достаточно просто: для первого раза нужно просто последовательно заполнить все закладки от TB до RET. Зеленым выделены рабочие документы, без выделения – вспомогательные справочники и документы (в частности формы локальной отчетности, которые послужили базисом для декларации). Закладки от TB до CIT заполняются в процессе финансового закрытия месяц, а закладки от FS до RET используются только в процессе подготовки декларации по налогу на прибыль.

Данные заполняются, как правило, в полях, выделенных желтым цветом.

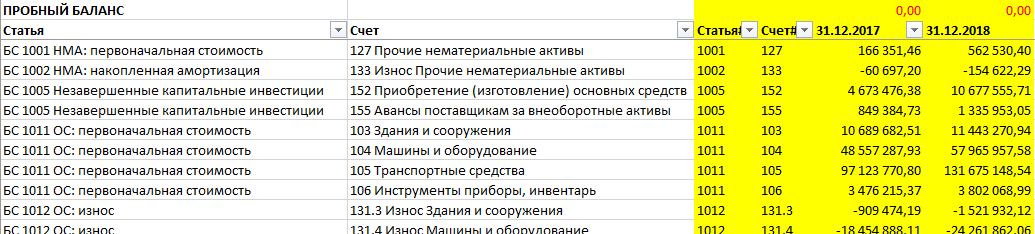

Закладки TB, CoA и FS

TB – это выгрузка пробного баланса из учетной системы в формате и со знаками, как было описано выше, которая формируется после закрытия финансового периода (проведения всех видов корректировок и проводок за период). Желательно формировать его в привязке к статьям финансовой отчетности.

Необходимо убедится, что сумма сальдо всех счетов пробного баланса равна 0 (верхняя строка содержит проверочную сумму красным цветом).

В первых двух колонках автоматически подтягиваются названия счетов из справочников, которые надо предварительно поместить на закладках CoA и FS. Если будет обнаружен новый счет или новая строка отчетности, их надо сразу добавить в справочники. А при добавлении нового счета, его нужно в соответствующей позиции добавить на закладку расчета отсроченного налога DT. Если по этому счету формируется временная разница нужно будет к нему вернуться потом при заполнении листа DT (пометьте новый счет на этом листе особым цветом для удобства).

Закладки AM и FXA

Это данные о движении основных средств и расчету временной разницы между финансовым и налоговым учетом. Такие данные должны быть сформированы бухгалтером по ОС как можно раньше. Например, в случае быстрого закрытия периода на 2-й рабочий после конца месяца все операции с основными средствами нужно заканчивать на (минус)2 рабочий день до конца месяца, а такие отчеты — делать и проверять на (минус)1 рабочий день (или даже раньше).

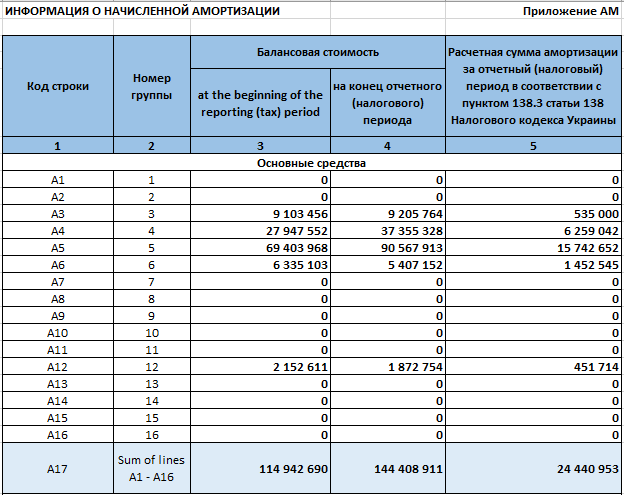

На закладке АМ, которая является вспомогательной, помещена сводная информация о движении основных средств в налоговом учете, в формате, необходимом для составления Декларации (Приложение АМ для Украины, за 2018 год). Под эту сводную информацию необходимо приложить более детальные ведомости/выгрузки данных из учетной системы для подтверждения таких сводных данных.

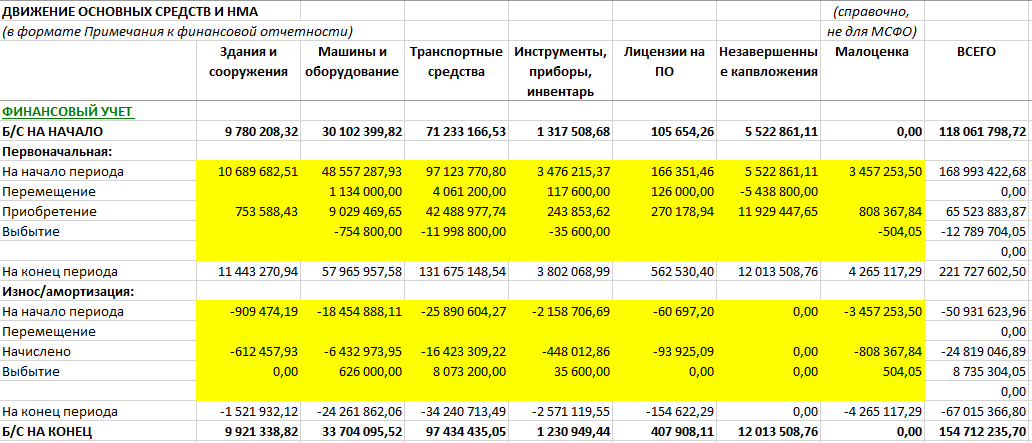

На закладке FXA приводится отчет о движении основных средств по финансовому учету. Вся информация должна быть заранее подготовлена бухгалтером по основным средствам в отдельном файле со всеми подтверждающими выгрузками и расшифровками. На закладку FXA помещается уже итоговая информация из отдельного отчета бухгалтера. С целью сокращения времени на подготовку различных отчетов, целесообразно готовить такую информацию в формате, необходимом для составления примечания к финансовой отчетности о движении основных средств по классам активов. Именно такой формат и используется в Рабочем файле:

В аналогичном формате (отдельные блоки на закладке ниже) и в аналогичной классификации групп основных средств (которая может быть отличной от классификации, использованной для налогового учета) необходимо собрать данные касательно:

- объектов, амортизация которые не принимается к вычету в налоговом учете (т.наз. не-производственные основные средства, а также объекты, еще не введенные в эксплуатацию в налоговом учете)

- данные налогового учета

При этом шаблон предусматривает отдельные строки для отображения стоимости объектов, переводимых между такими группами («Изменение статуса» для налогового учета).

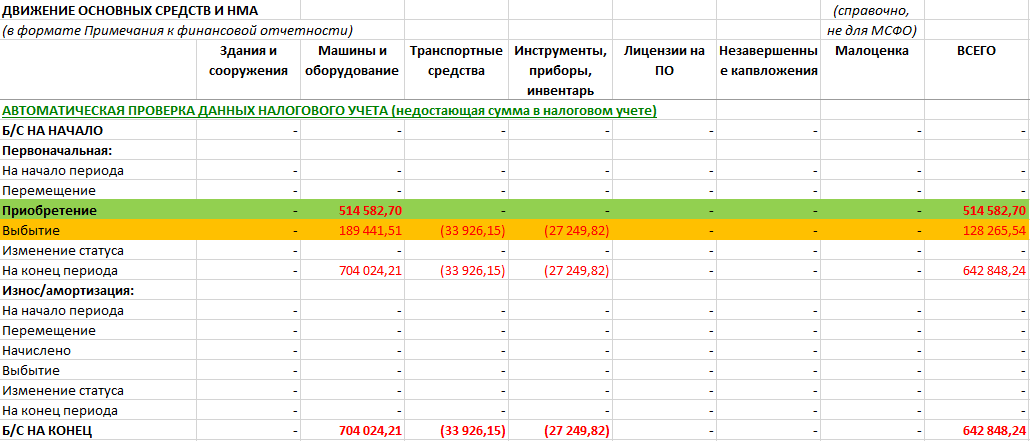

В результате заполнения всех требуемых данных, шаблон сделает автоматическую сверку данных о движении основных средств между финансовым и налоговым учетом, что позволит предотвратить ошибки. В приведенном примере, шаблон выявил, что бухгалтер «потерял» в налоговом учете 515 тыс.грн. не введенных в эксплуатацию основных средств (что привело к налоговым потерям), а также потенциально ошибся в заполнении данных о выбытии основных средств в налоговом учете:

В результате дополнительного анализа позднее выяснилось, что ошибка в выбытии основных средств не привела ни к искажению отчетности, ни к налоговым потерям. А вот ошибка в сумме приобретения новых объектов (зеленое поле) должна быть исправлена в следующем периоде.

Как вы можете заметить шаблон предполагает ведение аналогичного учета для нематериальных активов, а также для незавершенных капитальных вложений и малоценных необоротных материальных предметов. Последнее может быть необходимо в следующих случаях:

- Если ввод основных средств в эксплуатацию отражается в разное время в финансовом и налоговом учете, и в таком случае необходимо контролировать налоговый статус каждого объекта незавершенных капитальных вложений на дату составления отчетов

- Если компания использует порог капитализации для основного средства отличный от суммы, установленной налоговым законодательством. В частности, в приведенном примере компания установила порог капитализации для основного средства 8000 грн., в то время как налоговое законодательство предусматривает порог в 6000 грн. Все объекты стоимостью от 6000 до 8000 грн компания списывает сразу на затраты (метод амортизации: 100% при вводе в эксплуатацию), а в налоговом учете – амортизирует по обычным правилам (в составе групп основных средств). Подобная учетная политика генерирует дополнительные временные разницы.

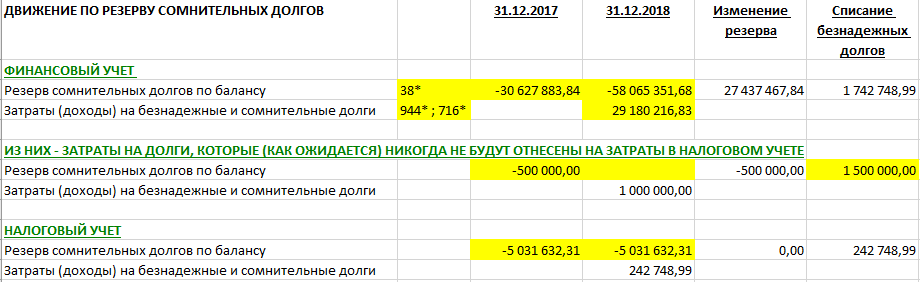

Закладка BDP

На данной закладке делается сверка финансового результата от списания безнадежных долгов и движения резерва сомнительных долгов, выводится и анализируется результат операций, влияющий на налогооблагаемую прибыль. По аналогичной методике можно проводить анализ и других видов резервов оценки активов и обязательств, если это предусмотрено законодательством и учетной политикой компании (например, резервов уценки запасов).

Данные финансового учета подтягиваются непосредственно из учетных данных.

Во втором разделе показываются операции по сомнительным и безнадежным долгам, которые компания не ожидает брать в налоговый учет в связи с ограничениями в налоговом законодательстве. В нашем примере, компания имела 500 тыс.грн. долга на начало периода, которым был начислен резерв сомнительных долгов, но которые нельзя будет включить в затраты в налоговом учете. Этот долг был списан в отчетном году. Также был списан еще один такой долг на сумму 1000 тыс.грн., в связи с чем возникли новые затраты на списание таких долгов за отчетный период. Эта сумма представляет постоянную разницу данного периода.

В третьем разделе на основе первых двух автоматически просчитываются данные налогового учета. Поля «Резерв сомнительных долгов по балансу» заполняется в случаях, когда долги еще не были списаны с баланса, но компания уже воспользовалась своим правом включить такие долги в затраты в налоговом учете. В нашем конкретном примере, компания включила в эти статьи сумму сомнительных долгов должника в процессе банкротства, которая уже уменьшила налогоблагаемую прибыли компании в 2011 года по ст.12 старого Закона «О налогообложении прибыли предприятий в Украине» (согласно переходным положениями Налогового Кодекса).

Аналогично другим закладкам, в Рабочий файл должны быть вложены (или предоставлены отдельными файлами) все исходные данные, использованные в данной закладке (например, оборотные ведомости по счетам учета сомнительных долгов с отметками о налоговом статусе).

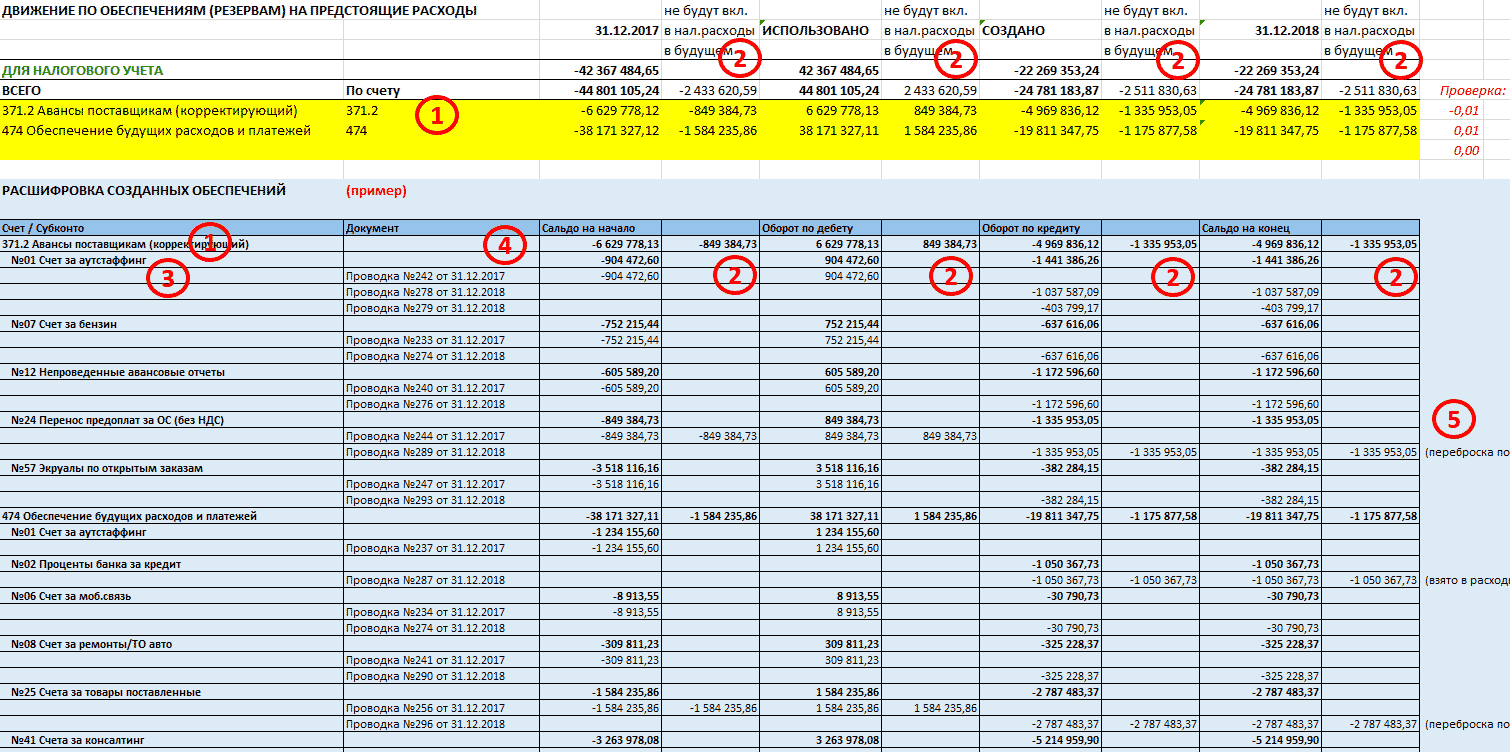

Закладка PRV

Это расшифровка движения сделанных обеспечений (резервов) под предстоящие затраты в будущем, которые включаются в затраты по налоговому учету только при их фактическом понесении. На этой закладке также можно увидеть пример ведомости учета, являющейся источником данных. По аналогичной методике можно проводить анализ и других видов резервов предстоящих затрат, если это предусмотрено законодательством и учетной политикой компании (например, резервов выплат скидок покупателям и доходов будущих периодов).

Некоторые пояснения порядка заполнения:

( 1 )

В анализ должны включаться все счета начисляемых резервов, релевантных для налогообложения, которых может быть достаточно много. В любом случае, компания должна анализировать все подобные счета на предмет необходимости уточнения налогового подхода, а все исключения должны быть покрыты внутренней учетной политикой компании.

Для Украины: для максимального соответствия налоговому законодательству рекомендуется, чтобы все релевантные для налогообложения разницы учитывались на отдельных субсчетах счета созданных обеспечений (счет 47 по плану счетов Украины). В нашем примере это оказался субсчет 474. В идеале компании должны обеспечить сопоставимость данных о начисленных и использованных обеспечениях по налоговой декларации и по Примечаниям к своей финансовой отчетности.

В нашем примере компания в соответствии с законодательством и своей учетной политикой не включала в анализ следующие счета:

- счета обеспечений на оплату отпусков и годового бонуса персоналу

- задолженность перед покупателями по скидкам начисленным, включая бонусы программ лояльности

- задолженность перед поставщиками группы по начисленным (но не выставленным) роялти-платежам

- уценку запасов

В то же время, компания также включила в анализ счет обеспечений под затраты, которые при их понесении (в соответствии с МСФО) будут свернуты с предоплатами поставщикам (субсчет 371.2), так как такие обеспечения компания тоже решила не относить на затраты в налоговом учете.

( 2 )

По каждому счету и по каждому виду обеспечения делается подробный анализ, будет ли такая сумма влиять на налоговый учет в будущем или нет. Суммы, которые не будут влиять на налоговый учет в будущем исключаются из общего движения обеспечений и влияют на счет отсроченных налогов. К таким суммам относятся:

- затраты, которые были включены в стоимость активов, которые еще не были списаны на затраты (в нашем примере, это неполученные счета за поставку товаров и проводка по переносу дебиторской задолженности поставщиков на капитальные вложения)

- затраты, которые уже были включены в налоговые затраты (в нашем примере, это начисленные проценты по кредиту банка)

- затраты, которые не разрешаются к вычету для целей налогообложения

Особого внимания требуют нестандартные проводки: в нашем примере в состав обеспечений попала сумма по кредит-ноте поставщика, которую было принято решение отнести на уменьшение затрат в периоде, когда о ней узнали (до достижения полной договоренности с поставщиком и ее фактического получения).

( 3 )

Целесообразно иметь детальную аналитику по видам созданных обеспечений. В нашем примере можно увидеть, что компания (так как в ней налажен процесс «быстрого закрытия») контролирует проводки закрытия месяца с помощью списка (все проводки описаны в графике закрытия и пронумерованы), что является действенным контролем за составлением финансовой отчетности. Вот приблизительный список, какие корректировки были у компании:

- №01 Cчет за аутстаффинг

- №02 Проценты банка за кредит

- №06 Счет за моб.связь

- №07 Счет за бензин

- №08 Счет за ремонты/ТО авто

- №12 Непроведенные авансовые отчеты

- №24 Перенос предоплат за ОС (без НДС)

- №25 Счета за товары поставленные

- №41 Счета за консалтинг

- №42 Счета за юр услуги

- №49 Резерв на аудит

- №57 Экруалы по открытым заказам

- №74 НДС-резерв от продаж ниже себ-ти

- №75 НДС в связи с уценкой товара

- №76 Документы поставщиков полученные с опозданием

В нашем случае, компания использует подход, что во время закрытия месяца для корпоративной отчетности все начисленные затраты (по которым не поступили документы поставщиков) сначала проводятся как обеспечения, а позднее по факту поступления документов от поставщиков – для закрытия украинской отчетности суммы обеспечений по полученным документам переносятся на счета учета задолженности перед поставщиками (корректировка №76).

( 4 )

Наличие информации о дате учетного документа помогает легко контролировать не были ли созданные на дату баланса обеспечения задвоены или не развернуты. Это еще один из базовых внутренних контролей эффективного закрытия месяца.

( 5 )

Рабочие документы должны снабжаться достаточными комментариями, помогающими понять почему были сделаны те или иные решения. Целесообразно сразу формировать подтверждающие документы и комментарии в формате, пригодном для печати и предоставления проверяющим при проверках и аудитах.

( 6 )

Во избежание ошибок в формулах и расшифровках, все исходные и сводные данные должны быть сверены между собой, а также с данными пробного баланса.

Закладка DT

Здесь на основании уже собранных данных о временных разницах осуществляется автоматический расчет отсроченных налогов на две отчетных даты (начало и конец периода) в соответствии с принципами, описанными выше. Рабочий лист построен таким образом, что вам необходимо только добавлять недостающие счета, протягивать формулы, и сальдо по счетам будет подтягиваться автоматически из пробного баланса. Это позволит вам использовать один шаблон из периода в период, а не составлять каждый раз новый расчет.

В расчете анализируются суммы временных разниц и, соответственно, сальдо отсроченных налогов на отчетную дату, а также их движение за отчетный период.

Как вы можете увидеть, в качестве налоговой базы приняты:

- Для основных средств и нематериальных активов – балансовая стоимость активов в налоговом учете (будущая ожидаемая сумма затрат от их использования) + остаточная стоимость активов, которые на амортизируют в налоговом учете (по ним разница на возникает)

- Для резерва сомнительных долгов – стоимость долгов, которая была взята на затраты в налоговом учете в периодах, предшествующих дате баланса, а также суммы долгов, которые не будут относится на затраты в налоговом учете в будущем (по таким суммам временные разницы не возникают)

- Для обеспечений (резервов) – сумма обеспечений, которые либо уже были взяты в налоговом учете в затраты (доходы для контр-сумм), либо которые не будут взяты в налоговые затраты даже когда придут документы (аналогично, так как по таким сумма временные разницы не возникают)

На основе полученных разниц рассчитываются суммы отсроченных налогов (ОНА/ОНА), которые сравниваются с суммами, которые уже есть на балансе, и проводится расчет корректировок, которые необходимы для приведения остатков ОНА/ОНА в соответствие с расчетом.

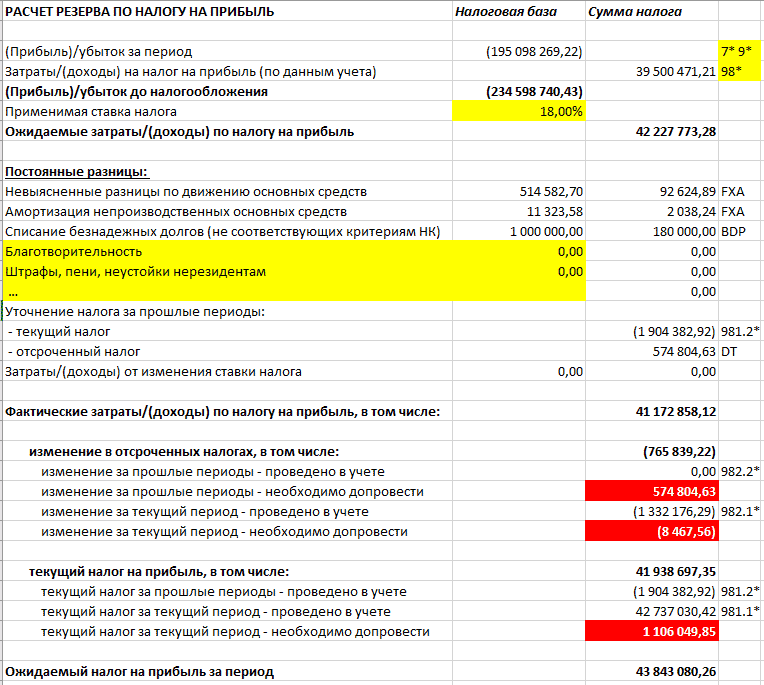

Закладка CIT

На этой закладке (следуя все тем же концептуальным теоретическим принципам, описанным выше) проводится непосредственно расчет необходимого резерва под затраты на текущий налог, а также подводятся итоги, какие проводки будут необходимы в учете как по текущему налогу, так и по отсроченным налогам.

В связи с тем, что временные разницы уже достаточно подробно проанализированы, в этом расчете подводятся итоги и дополняются данные о постоянных разницах. Так, ранее нами были обнаружены следующие разницы:

- невыясненные разницы по движению основных средств, которые требуют более тщательной перепроверки (предположительно, не введенные в эксплуатацию новые основные средства в налоговом учете)

- амортизация непроизводственных основных средств (амортизация которых в налоговом учете не разрешается)

- затраты на списание безнадежных долгов, которые не соответствуют критериям для налогового законодательства

Также здесь могут быть добавлены вручную (в желтые поля) другие разницы, которые должны быть известны сотрудникам из прошлого опыта, а также исходя из понимания новых операций и изменений в налоговом законодательстве за период, например:

- затраты на благотворительность свыше разрешенного налогового лимита

- затраты на штрафы, пени, неустойки, которые не разрешается относить на затраты в налоговом учете

Все дополнительные данные должны быть подтверждены соответствующими расшифровками и формулами, откуда были взяты исходные данные.

В результате мы получим сводные данные о том сколько налога будет начислено по декларации за отчетный период, а также какие проводки по налогу на прибыль (см. поля, выделенные красным) необходимо допровести для закрытия периода. В нашем примере, это:

- 574 804,63 ДТ 982.2 Отсроченный налог на прибыль (предыдущие годы)

- (8 467,56) КТ 982.1 Отсроченный налог на прибыль (текущий год)

- (566 337,07) КТ 170 Отсроченные налоговые активы по налогу на прибыль

- 1 106 049,85 ДТ 981.1 Текущий налог на прибыль (текущий год)

- (1 106 049,85) КТ 641.26 Налог на прибыль (резерв)

Следует отметить, что проводка по резерву затрат на текущий налог на прибыль будет корректной только в случае, если сальдо взаиморасчетов по налогу на прибыль с налоговыми органами на начало периода — корректное. Также нужно учитывать, что суммы начисленных штрафов и пеней по налогу на прибыль по правилам МСФО (и НСБУ соответственно) тоже относятся на затраты на налог на прибыль и будут дополнительными постоянными разницами.

После осуществления вышеуказанных расчетов и проводок финансовый период будет полностью закрыт. Данные на листах DT и CIT должны быть готовыми Примечаниями о налоге на прибыль для финансовой отчетности компании. Так как подготовка таких расчетов занимает менее одного дня, быстрота, с которой вы можете получить предварительную оценку затрат по налогу на прибыль, всецелом зависит от быстроты закрытия финансового месяца. На следующем этапе уже имея запасное время финансовая служба может сфокусироваться на подготовке и более тщательной проверке налоговой декларации.

Следующие закладки Рабочего файла применимы только для Украины. Для других стран необходима адаптация методики по аналогии.

Закладки BS, IS, FS

На закладке FS задается справочник статей финансовой отчетности, а на закладках BS и IS – автоматически формируются формы финансовой отчетности, если пробный баланс (TB) был сформирован вами сразу в привязке статьям отчетности. Это позволит вам проверить, что формы отчетности, которые вы подали в налоговый орган соответствуют тем исходным данным, с которыми вы работаете (в противном случае необходимо подать в налоговый орган уточненную финансовую отчетность).

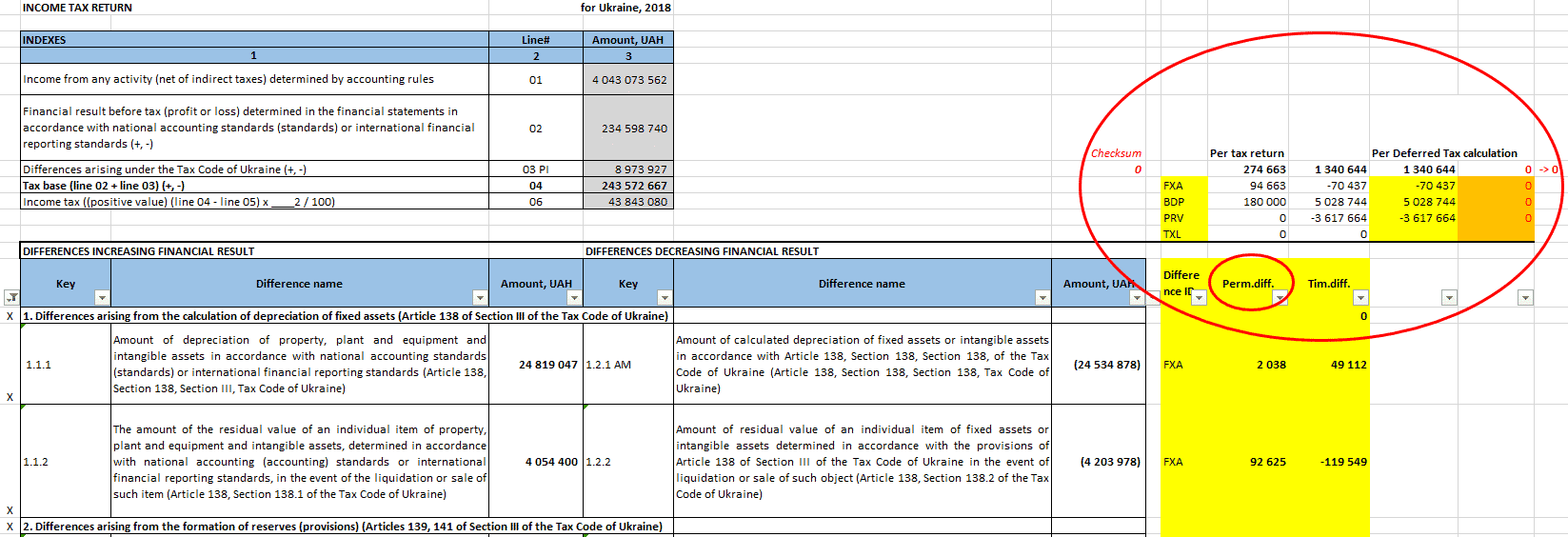

Закладка RET

Здесь представлена форма налоговой декларации для Украины. Собранные исходные данные уже подставлены в эту форму, поэтому она представляет собой готовый черновик налоговой декларации, который остается только еще раз проверить в части исходных данных.

При заполнении декларации были допущены следующие технические упрощения порядка ее составления:

- Откат (реверс) созданных обеспечений (сальдо на начало периода) показывается в строке 2.2.1 Приложения PI (также можно использовать строку 2.2.1.1), а начисление новых резервов (сальдо на конец периода) – в строке 2.1.1

- Чистый результат увеличения/уменьшения резерва сомнительных долгов показывается в строках 2.1.2 или 2.2.2 соответственно, полная сумма списания дебиторской задолженности показывается по строке 2.1.3, а сумма задолженности, которую можно взять в налоговые затраты – по строке 2.2.3.

Хотя такие упрощения являются не вполне методологически корректными для заполнения декларации, конечный результат от этого не меняется и налоговые штрафы за такой несоответствие начисляться не будут.

Составив декларацию, необходимо сделать проверку (желтые поля справа) соответствия разниц по декларации суммах временных и постоянных разниц, определенных по нашему Методу №1 (закладки DT и CIT) и релевантных к финансовому результату за отчетный период.

Имея уже готовые исходные данные налоговый или финансовый менеджер сможет проверить черновик декларации менее чем за час.

Еще раз приводим ссылку на Рабочий файл, включающий описанный шаблон с примером (доступен на 3-х языках) и чек-листом его заполнения вместе с диаграммами рабочих процессов.