ЧТО ТАКОЕ ПЛАТЕЖНЫЙ КАЛЕНДАРЬ?

Понятие «платежный календарь» существует скорее только в русскоговорящем пространстве.

Под «платежным календарем» понимается детализированный календарный план поступлений и затрат денежных средств минимум на 1-3 месяца вперед с целью заблаговременного выявления и упреждения «кассовых разрывов» — пиковых периодов, когда остаток денежных средств на текущем счете может уйти в «минус».

Популярность данному инструменту придает также наличие его автоматизированного прототипа в наиболее распространенных системах автоматизации учета и бизнес-процессах, таких как 1С.

Многие источники приводят примеры платежного календаря на целый календарный год подневно.

Все эти обстоятельства вызывают сомнения в эффективности данного инструмента, то есть в соотношении выгод от его использования и временных и трудовых затрат на его поддержание.

КОГДА НЕОБХОДИМ ПЛАТЕЖНЫЙ КАЛЕНДАРЬ

Очевидно, что платежный календарь является необходимым лишь в двух случаях:

- когда существует достаточно высокая вероятность «кассового разрыва» (наиболее частый случай)

- когда существует высокая вероятность получения излишка свободных денежных средств, и стратегия компании требует его немедленного инвестирования в доходные активы (срочные депозиты, ценные бумаги и др.)

В то же время, эффективное финансовое управление предполагает наличие у финансового директора целого арсенала управления рисками ликвидности (именно так профессионально называется борьба с риском «кассовых разрывов»). К таким мерам, например, относятся:

1. Наличие реалистичного краткосрочного (на календарный год и помесячно) финансового плана

Компаниям, которые работают по бюджетам, мы рекомендуем использовать модель 18-месячного скользящего бюджета (18 month rolling budget), включая бюджет движения денежных средств (непрямым методом), которая позволяет иметь гибкое планирование финансовых показателей для самых различных целей (как текущего финансового года, так и для календарного года начиная с текущего месяца).

Если компания еще не работает по бюджетам, то мы рекомендуем использовать для текущего финансового планирования регулярно обновляемую рабочую стратегическую финансовую модель (финансовый план) с разбивкой первого года помесячно.

2. Планирование и поддержание остатка денежных средств

Компания должна иметь политику поддержания минимального остатка денежных средств на покрытие текущих затрат.

При избытке денежных средств также должны быть заранее определены инструменты промежуточного временного инвестирования временно свободного остатка, а также перечень инструментов краткосрочного инвестирования, которые могут использовать для погашения непредвиденных колебаний остатка денежных средств.

3. Кредитная линия в банке

Ну, и наконец, наиболее часто используемым инструментом для управления ликвидностью является простая револьверная кредитная линия в банке на пополнение оборотных средств, которая может быть использована в крайнем случае при недостатке оборотных средств.

Совокупность как минимум трех данных инструментов должна дать достаточно высокую уверенность, что компания не будет иметь ситуаций «кассовых разрывов», что в принципе решает ту же самую проблему, что и платежный календарь, и соответственно необходимость в последнем может отпасть.

ЕСЛИ «КАССОВЫЕ РАЗРЫВЫ» НЕИЗБЕЖНЫ

В таком случае платежный календарь будет полезен. Хотя бы для того, чтобы точно планировать «час Х», чтобы предпринять соответствующие меры.

Однако, в таком случае ведение платежного календаря на подневной основе является избыточным и трудозатратным.

Многие международные компании осуществляют банковские платежи только один раз в неделю (для стран СНГ — максимум два раза), а также придерживается практики еженедельного мониторинга поступлений выручки как ключевого оперативного финансового показателя.

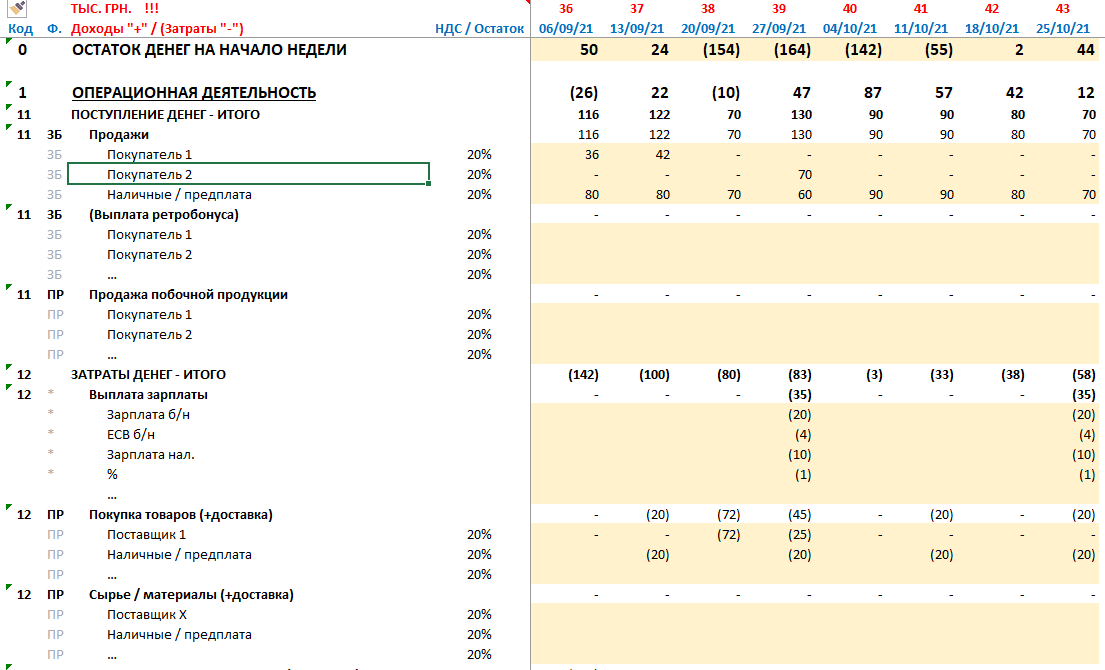

Данная практика автоматически предполагает, что платежный календарь (при необходимости) составляется на понедельной основе, и даже для календарного года нужна таблица всего из 52 колонок.

ОПЕРАТИВНОЕ ПЛАНИРОВАНИЕ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ (КЕШ-ФЛОУ)

С целью планирования движения денежных средств необходимо обеспечить условия для прогнозирования движения денежных средств, и, в частности, затрат.

Для этих целей планирование затрат денежных средств целесообразно разбить на две категории:

- постоплата поставщикам и другим контрагентам (оплата по факту)

- предоплата поставщикам и другим контрагентам

Для целей еженедельного планирования компании должны стремиться к максимальному использованию взаиморасчетов с поставщиками на условиях отсрочки платежа не менее 7-ми дней с момента получения инвойса (счета на оплату). Международные компании используют 45-60 дней отсрочки платежа в расчетах, и такой срок часто обусловлен не привлечением дополнительного заемного капитала, а:

- временем, которое, при отсутствии каких-либо других сведений, придает уверенность, что товары или услуги действительно были поставлены;

- временным лагом, который отводится для урегулирования претензий и сохранения гарантий возврата товаров;

- временем обработки входящих документов от поставщиков и процессинга оплат (от получения инвойса до их банковской оплаты);

- и наконец, некоторым запасным временем (для планирования оплаты после обработки счетов и для оплаты).

Причем оплата счетов, в отличие от распространенного мнения, в целях оптимизации процесса делается не в последний день отсрочки, а в ближайший платежный день, предшествующий такому последнему дню. Такая политика также требует 2-4 дней запаса в виде отсрочки платежа.

При данном подходе по состоянию на начало рабочей недели (на пятницу, если последний платежный день – четверг, или на понедельник – если пятница) вы можете получить от бухгалтерии достаточно точную картину того, какие платежи предстоят на следующей неделе по постоплате. Соответственно, для такого процесса счета поставщиков должны быть в высоком приоритете на обработку у бухгалтерии, чтобы такая информация была точной. Однако, если отсрочка с поставщиками будет составлять 14 дней, то даже наличие непоступивших или непроведенных документов не сильно повлияет на общую картину. Опоздавшие платежи могут быть спокойно отсечены на предстоящей неделе, и перенесены на следующую.

Все чего вам будет не хватать при таком процесса – это оперативной информации от бизнес-функций касательно оплат поставщикам и контрагентам на условиях предоплаты. Однако объем такой информации и время на ее подготовку сокращается уже в десятки раз, что не только упрощает ведение платежного календаря, но и позволяет ужать всю работу планирования до 1 дня в неделю (независимо от количества компаний в группе).

Приблизительно таким же образом делается планирования и поступлений:

- отдел продаж дает план по ожидаемым продажам под предоплату

- кредитный или аналогичный отдел дает сводку о том, какие платежи ожидаются по уже осуществленным поставкам.

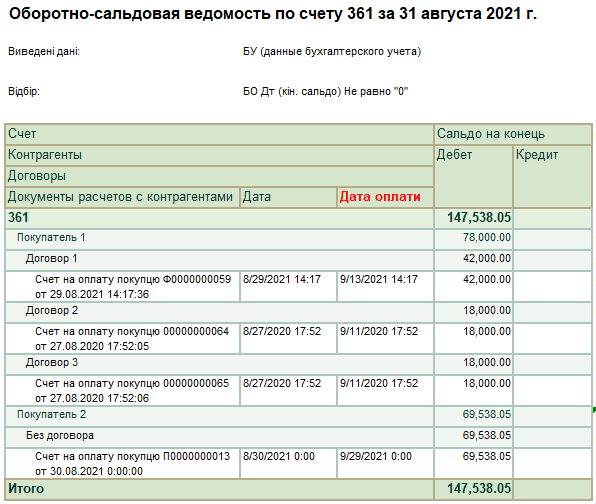

Для целей получения информации о дебиторской и кредиторской задолженности учетная система должна предоставлять автоматический отчет о сроках погашения такой задолженности.

В случае 1С мы рекомендуем использовать ведение учета взаиморасчетов по счетам и даты оплаты указывать в полях «Дата оплаты» счетов покупателям и поставщиков – мы опишем как это сделать в отдельной статье.

Средства автоматизации могут пойти еще дальше: платежки на оплату поставщикам могут автоматически формироваться на основе таких отчетов, просматриваться и утверждаться, что также сократить время на обработку платежей.

Эти четыре основных группы функций дают свои вводные раз в неделю (на несколько недель вперед). Детализация статей платежного календаря должна быть аналогична бюджетам или статьям затрат финансовой модели (финансового плана).

Простой шаблон платежного календаря для работы в таком процессе (для малого предприятия) — прилагаем. На основе данных принципов можно сделать полуавтоматизированные шаблоны для крупных предприятий и холдингов.

ДРУГИЕ ПРАКТИКИ И СОВЕТЫ ПО УПРАВЛЕНИЮ ДЕНЕЖНЫМИ СРЕДСТВАМИ

1. Многие компании используют такой процесс оплат поставщикам, когда буквально каждый платеж (а именно счет) авторизируется бизнес-функциями на момент оплаты.

Даже при условии, если бухгалтерия уже получила и отпроцессила счета и приходные документы поставщиков, оплата все равно инициируется бизнес-функциями. Такой процесс часто используют компании с 1С, так как он встроен в типовые бизнес-процессы учетной системы.

При такой практике, как правило, компании очень часто допускают просрочку платежа поставщикам, так как бизнес-функции имеют склонность к несоблюдению контрактных сроков. Аргументация необходимости такого сверх-контроля обычно звучит так: «бизнес-функции знают больше о том, стоит ли платить».

В случае, если компания использует практику постоплаты, контроль за своевременностью оплаты счетов поставщиком целесообразно перенести на финансовую функцию. А именно – на казначейство и автоматизированные контроли в учетной системе (автоматические отчеты и платежах на неделю как описано выше). В таком случае контроли с точки зрения бизнес-функий должны быть сведены до следующих моментов:

- бизнес-функции должны подтверждать (например, подписывать или визировать) для бухгалтерии все входящие документы;

- в случае, если возникают обстоятельства, требующие урегулирования претензий, бизнес-функции обязаны немедленно проинформировать казначейство, и данный поставщик должен быть временно заблокирован для оплаты до выяснения всех обстоятельств.

Заявки на оплату должны быть сведены до заявок на предоплату, что значительно снизит количество документов, которые циркулируются в таких компаниях.

Такой процесс позволяет значительно сократить время на утверждение платежей.

2. Как мы уже упомянули, контроль за соблюдением сроков и проведением оплат можно возложить на функцию казначейства.

В данном случае необходимо иметь такие роли с раздельными правами:

- «Платежный клерк» (специалист казначейства) – имеющий права на автоматическое формирование платежей на основе реестра неоплаченных счетов поставщиков и заявок бизнес—функций на предоплату;

- «Казначей» — лицо, контролирующее платежи, с правом утверждения платежей на оплату (второй подписи)

- «Финансовый директор» — лицо, обладающее правом первой подписи.

3. В случае холдинга оперативное планирование движения денежных средств также может осуществляться еженедельно.

При этом для каждой компании холдинга определяются свои платежные дни.

Казначейская функция с вышеуказанными функциями является одной из первых, которую можно (необходимо) перевести в единый центр обслуживания группы или передать на аутсорсинг.

Инструмент № 7: Платежный календарь (укр.)